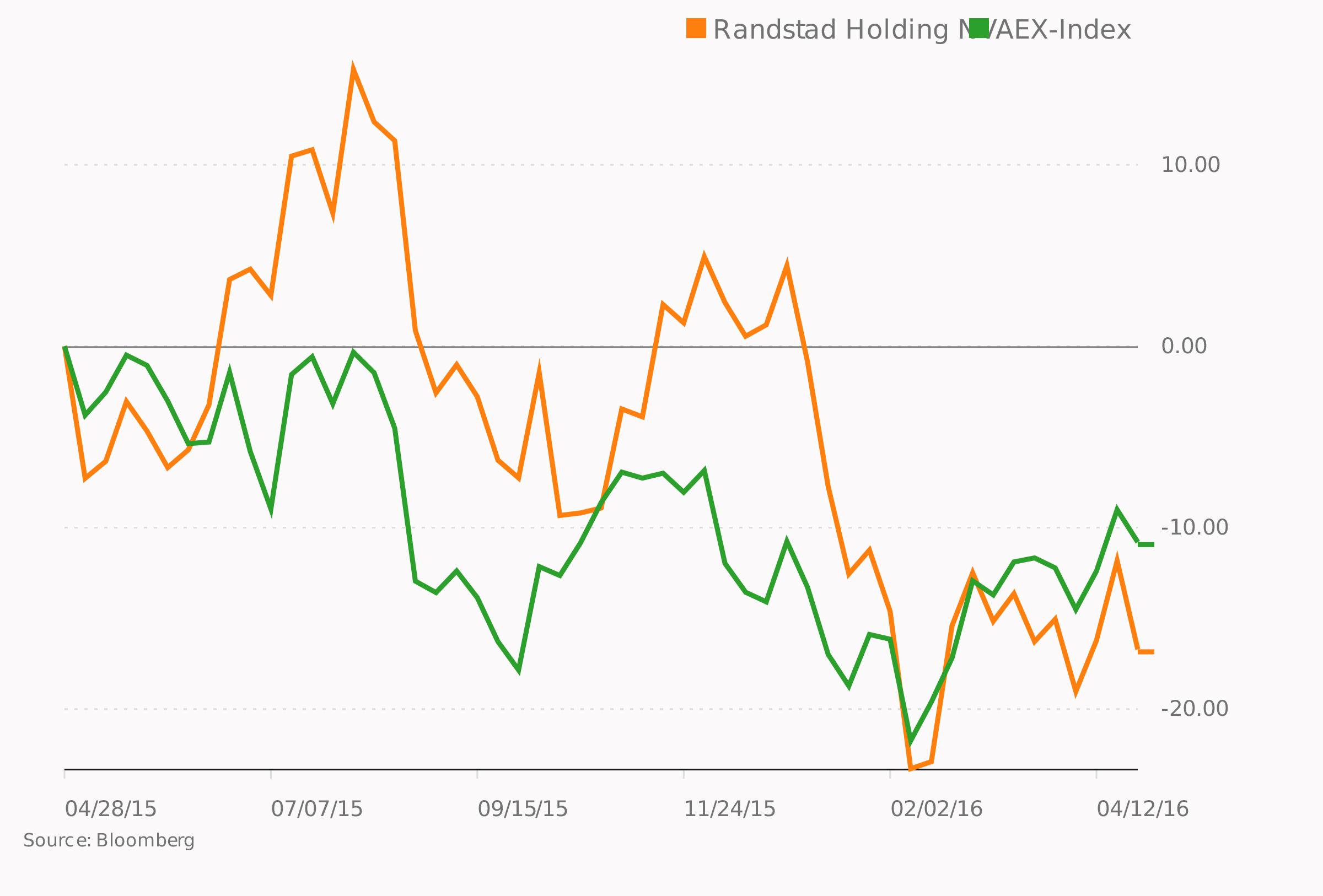

Randstad is dit jaar tot op heden qua koersperformance de zwakste uitzender op de beurs. Vorig jaar maakte het aandeel een sprong van 45% waarmee beleggers vooruitliepen op een sterke winstgroei. In de loop van het eerste kwartaal 2016 is de klad er een beetje ingekomen en dat heeft winstnemingen uitgelokt en een koersverlies van 18%. De cijfers over het eerste kwartaal leidden in een vlakke beurs tot een min van bijna 2% voor Randstad. Na een nog sterke autonome groei in januari van 6,6% – hetzelfde cijfer als over het vierde kwartaal 2015 – zijn de maanden februari en maart minder uitbundig verlopen. Maart leverde een autonome groei van 4,6% op. Per saldo rapporteert de uitzender over het eerste kwartaal een autonome groei van 5,0%. Dat cijfer ligt onder de analistenverwachting van 5,4%. Randstad laat weten dat de trend in april doorzet. Onderliggend zijn de verschillen per land groot, maar in belangrijke markten als de Verenigde Staten en Nederland zijn wat zorgelijke ontwikkelingen waarneembaar.

Randstad boerde het afgelopen kwartaal goed in Frankrijk, waar de omzet autonoom met 9% steeg tot €679,0 mln

Dieper in de cijfers

Op een omzet van €4,7 mrd boekte Randstad een onderliggende ebita van €168,9 mln. Dat impliceert een autonome toename van de ebita van 10%. De ebita-marge steeg hierdoor met 10 basispunten tot 3,6%. Dit cijfer  ligt wel in lijn met de marktverwachting. De marge gebaseerd op een voortschrijdend gemiddelde van vier kwartalen nam toe van 4,2% naar 4,5%. Randstad schrijft niets over de haalbaarheid van de eerder geformuleerde doelstelling in 2016 een marge van 5-6% te behalen. Impliciet mag aangenomen worden dat deze doelstelling nog steeds staat. Analisten rekenen gemiddeld op een ebita-marge van 4,8%. Een hogere marge kan worden behaald door een verdere verbetering van de productmix, lees meer omzet uit het segment Professionals, kostenbesparingen en synergievoordelen uit overnames. Een verdere groei van de markt blijft natuurlijk wel nodig.

ligt wel in lijn met de marktverwachting. De marge gebaseerd op een voortschrijdend gemiddelde van vier kwartalen nam toe van 4,2% naar 4,5%. Randstad schrijft niets over de haalbaarheid van de eerder geformuleerde doelstelling in 2016 een marge van 5-6% te behalen. Impliciet mag aangenomen worden dat deze doelstelling nog steeds staat. Analisten rekenen gemiddeld op een ebita-marge van 4,8%. Een hogere marge kan worden behaald door een verdere verbetering van de productmix, lees meer omzet uit het segment Professionals, kostenbesparingen en synergievoordelen uit overnames. Een verdere groei van de markt blijft natuurlijk wel nodig.

Randstad boerde het afgelopen kwartaal goed in Frankrijk, waar de omzet autonoom met 9% steeg tot €679,0 mln. Het bedrijf wint hier nog altijd marktaandeel dankzij sterke posities in traditioneel uitzenden en ‘Inhouse Services’. In de grootste regio Noord-Amerika (24% van de omzet) vertraagde de autonome groei van 4% in het laatste kwartaal van vorig jaar naar 3%. In Nederland (16% van de omzet) liep dat percentage terug van 9% naar 6%, wat verklaard kan worden door het verlies van inkomsten uit payrolling bij de Nederlandse overheid, die dit geen nette manier van arbeidsbemiddeling meer vindt. Op payrolling zaten aantrekkelijke marges voor Randstad. In België/Luxenburg sloeg een groei van 1% om naar een krimp van 3%, vooral door het verlies van een grote klant. Boven verwachting is de prestatie in Duitsland waar de groei aantrok van 1% naar 5%. Helemaal onder aan de streep rapporteert Randstad een winst per aandeel van €0,67, tegen €0,50 een jaar terug. De grote sprong wordt mede verklaard door valuta-effecten.

Lees ook: Groeizorgen in de uitzendsector