Goud is de vertrouwensvaluta van centrale banken, zilver de industriële turbo van de energietransitie. Tijd voor het ultieme edelmetalenduel. Welke belegging is de beste?

De twee meest besproken edelmetalen gedragen zich als familieleden met totaal verschillende karakters. Het ene straalt rust en vertrouwen uit, het andere zoekt de spotlights op en leeft van beweging. Toch delen ze een geschiedenis die teruggaat tot het begin van geld zelf. Terwijl beleggers zich opnieuw tot edelmetalen wenden als bescherming tegen inflatie en schuldenbergen, rijst de vraag: wie van de twee heeft vandaag de beste papieren? De afgelopen jaren zijn edelmetalen opnieuw in de belangstelling gekomen. Centrale banken kopen recordhoeveelheden goud, terwijl de industriële vraag naar zilver door de energietransitie explodeert. Beide metalen profiteren van een wereld die kampt met hoge schulden, geopolitieke spanningen en structureel hogere inflatie. De wereld is in beweging, en juist in zulke tijden worden de verschillen tussen goud en zilver zichtbaar.

Vergelijking van de beleggingen goud en zilver

Centrale banken

Op 28 februari 2022 bevroren de Verenigde Staten $300 mrd aan Russische reserves. Daarmee namen de Amerikanen het recht in eigen hand en negeerden ze het internationale recht. Iets wat je als eigenaar van de wereldreservemunt maar één keer kunt doen. Want vanaf dat moment beseffen andere landen: dit zou ons ook kunnen overkomen. Sindsdien zijn centrale banken begonnen hun dollarreserves om te zetten in goud. Goud heeft geen tegenpartij en kan dus nooit worden geconfisqueerd. Niet alleen landen als China en India vergroten hun goudreserves, ook Polen, Turkije en Singapore behoren tot de grootste kopers van de laatste jaren. Wereldwijd kochten centrale banken in 2023 en 2024 samen meer dan duizend ton goud per jaar, het hoogste niveau sinds de jaren zestig. Die verschuiving verklaart waarom de goudprijs sinds die dag met 113% is gestegen. Centrale banken zullen echter nooit zilver kopen. Goud blijft de ultieme vertrouwensvaluta, 1-0 voor goud.

Industriële vraag

Zilver daarentegen haalt zijn kracht uit de industrie. Elk jaar gebruikt de wereld meer zilver dan het jaar ervoor, simpelweg omdat geen enkel metaal elektriciteit beter geleidt. Hoe meer hightech, hoe meer zilver er nodig is. Meer dan de helft van de wereldwijde vraag komt uit sectoren als elektronica, medische technologie en vooral zonne-energie. Steeds meer zilver is nodig voor de productie van zonnepanelen, want het metaal is onmisbaar in de elektrische verbindingen die zonlicht omzetten in energie. De zilvermarkt draait al enkele jaren op een structureel tekort, omdat de vraag sneller groeit dan het aanbod. Zelfs met meer recycling lukt het niet om de balans te herstellen, waardoor de voorraden bij beurzen en ETF’s slinken. Terwijl goud vooral in kluizen verdwijnt, wordt zilver daadwerkelijk verbruikt. Dat maakt het metaal schaarser naarmate de energietransitie versnelt en de vraag naar technologie toeneemt. Zilver wint hier overtuigend en scoort de gelijkmaker, 1-1!

Waardering

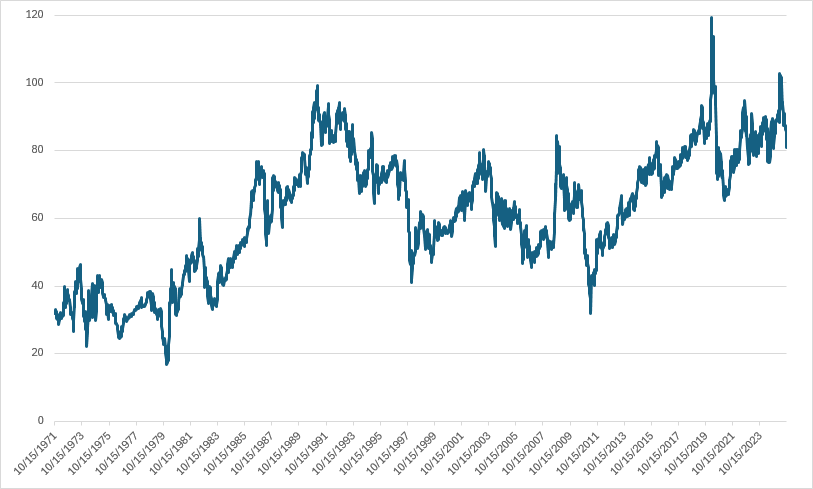

Wie naar de waardering kijkt, ziet dat zilver historisch goedkoop is ten opzichte van goud. De goud-zilverratio beweegt al langere tijd rond de 80, met een gemiddelde sinds 1971 van 61. Maar bullmarkten stoppen nooit bij gemiddelden, ze schieten er ver overheen. In 2011 zakte de ratio tot 30, en in 1974 zelfs tot 20. De goud-zilverratio is voor veel professionele beleggers een instrument om in te spelen op cycli. Wanneer de verhouding boven de 80 stijgt, zien handelaren dat vaak als een signaal om zilver te kopen en goud te verkopen. Goud is niet duur, maar zilver is simpelweg ondergewaardeerd. Wie de verhoudingen begrijpt, ziet waar de grootste winst te halen valt. Zilver staat voor het eerst op voorsprong, 1-2!

Verhoudig goud- en zilverprijs

Volatiliteit

Maar lang duurt de voorsprong niet. Zilver beweegt twee keer zo hard als goud, en dat werkt beide kanten op. In goede tijden schiet het omhoog, maar bij de minste twijfel keldert het net zo snel weer terug. De reden is eenvoudig: goud is een assetcategorie met een marktkapitalisatie van $27,2 bln, terwijl zilver met $2,7 bln tien keer kleiner is. In zo’n kleine markt gaat alles heftiger. In 2020 steeg de zilverprijs in amper zes maanden van $12 naar $29 per ounce, om vervolgens binnen weken weer 20% te dalen. Zulke uitslagen zie je bij goud zelden. Goud blijft veel stabieler en beweegt rustiger door correcties heen. Waar zilver de sprinter is, is goud de marathonloper die nooit stilvalt. De ervaring telt, goud maakt de gelijkmaker en het staat weer 2-2!

Inflatiebescherming

Met de stand op 2-2 komt het moment waarop de grote spelers het verschil maken: inflatie. Goud heeft hier historisch altijd de overhand. Zodra inflatie boven de 4% uitstijgt en het vertrouwen in papiergeld afneemt, zoeken beleggers hun toevlucht tot goud. Tijdens de inflatieperiodes van de jaren zeventig verviervoudigde de goudprijs, terwijl zilver nog harder steeg, maar ook weer instortte zodra de rente opliep. De les: goud behoudt zijn kracht bij langdurige inflatie, terwijl zilver meer afhankelijk is van cyclische groei. Goud stijgt juist wanneer de angst voor geldontwaarding toeneemt. In tijden van monetaire stress blijft goud de ultieme verzekering. De captain neemt verantwoordelijkheid, goud scoort en brengt de stand op 3-2!

Groeiscenario

Maar het spel kantelt opnieuw zodra de economie aantrekt. In groeifases met stijgende industriële productie en hernieuwd optimisme krijgt zilver vleugels. Het profiteert van meer vraag naar elektronica, zonne-energie en infrastructuur, terwijl goud dan juist terrein verliest doordat beleggers minder behoefte hebben aan bescherming. Nu de wereld zich opmaakt voor een fase van hernieuwde groei, geholpen door fiscale stimulering in China en de VS, ligt het speelveld opnieuw open. In zo’n omgeving trekt de vraag naar zilver vaak als eerste aan. In periodes van reflatie en herstellende groei is zilver vaak de ster van de wedstrijd. Het tempo ligt hoog, het publiek juicht, zilver scoort en het staat weer gelijk, 3-3!

Aanbodzijde

Aan de aanbodzijde heeft zilver een duidelijk voordeel. Het grootste deel van de zilver ontstaat als bijproduct van koper-, zink- en goudmijnen. Dat betekent dat het aanbod niet zomaar omhoog kan als de prijs stijgt. Er zijn maar weinig pure zilvermijnen, waardoor de markt structureel krapper is dan vaak wordt gedacht. Mexico, China en Peru leveren samen meer dan de helft van de wereldwijde productie. Dat maakt de markt kwetsbaar voor politieke of logistieke verstoringen. Een staking of exportbeperking kan de prijs snel doen oplopen. Goudmijnen daarentegen reageren veel sneller op hogere prijzen en kunnen hun productie uitbreiden. Minder aanbod betekent meer prijskracht, zilver profiteert en komt opnieuw op voorsprong, 3-4!

Mijnbouwaandelen

Bij de mijnbouwaandelen keert het momentum terug naar goud. Goudmijnen zijn over het algemeen winstgevender, hebben lagere kosten per ounce en stabielere kasstromen. Veel zilvermijnen produceren verlieslatend zolang de prijs niet flink stijgt, en dat maakt ze gevoeliger voor prijsschommelingen. Grote goudproducenten keren bovendien steeds meer dividend uit en gebruiken hun kasstroom om schulden af te bouwen. Bij zilverbedrijven blijft de winstgevendheid grillig, wat investeerders minder vertrouwen geeft. De ervaring van de topclubs weegt hier zwaarder dan het opportunisme van de uitdagers. Goud trekt de stand weer gelijk en is met 4-4 terug in de wedstrijd.

Duurzaamheid

De energietransitie draait niet alleen om méér grondstoffen, maar ook om schonere productie. Goudproducenten investeren steeds meer in CO2-reductie, waterhergebruik en elektrische mijnvoertuigen. Grote namen als Newmont en Barrick werken actief aan schonere winning en minder gebruik van chemicaliën. Toch profiteert zilver van een beter imago. Het metaal wordt gezien als onderdeel van de oplossing, niet van het probleem. Zonder zilver geen zonnepanelen, geen elektrische auto’s en geen moderne elektronica. Elke zonnecel bevat maar een fractie zilver, maar door de enorme schaal van de energietransitie telt dat hard op. Bovendien groeit de recyclingmarkt, waardoor zilver steeds vaker een tweede leven krijgt. In een wereld die duurzaamheid en hernieuwbare energie omarmt, past zilver perfect in dat verhaal. Op dit onderdeel wint het overtuigend. Het publiek staat op de banken: 5-4!

Langetermijnvertrouwen

Op de lange termijn is vertrouwen alles. Goud heeft dat vertrouwen eeuwenlang opgebouwd. Van de farao’s tot de moderne centrale banken: overal ter wereld werd en wordt goud erkend als opslag van waarde. Zilver daarentegen is meer de eeuwige belofte, soms schitterend, soms grillig, maar nooit de stabiele standaard. In een tijd waarin digitale munten, obligaties en valuta komen en gaan, blijft goud een constante factor. Misschien wint zilver in sommige fases op snelheid, maar goud wint altijd op uithoudingsvermogen. Puntje erbij en de stand is weer gelijk: 5-5, wat is het spannend!

De betere belegging om te kopen: goud

De verlenging breekt aan en in de laatste minuut beslist goud het duel. Een miljoen aan goud kun je in je kluis verstoppen, maar voor een miljoen aan zilver heb je meteen een extra kamer nodig. In een wereld die draait om schaarste en vertrouwen wint het compacte metaal met de grootste geschiedenis. Het fluitje klinkt, het duel is voorbij. Goud wint nipt maar overtuigend, eindstand 6-5.

Privé beleg ik al jaren in goud én zilver via respectievelijk iShares Physical Gold (ISIN: IE00B4ND3602 & Informatiepagina) en WisdomTree Physical Silver (ISIN: JE00B1VS3333 & Informatiepagina). Op beide ETF’s heb ik koopadviezen, en die herhaal ik nu.

Deze eeuw vonden de grootste koersstijgingen van edelmetalen telkens plaats wanneer de Amerikaanse economie in een recessie belandde. De reden is simpel: de Verenigde Staten dragen inmiddels zoveel schulden dat de overheid in elke nieuwe recessie genoodzaakt is nog grotere tekorten te accepteren dan de vorige keer, terwijl de Federal Reserve telkens nóg meer moet doen om de economie te ondersteunen. Elke ronde van extra liquiditeit werkt als olie op het vuur voor edelmetalen. Daarom houd ik beide posities aan tot minimaal de volgende Amerikaanse recessie. Tot die tijd profiteer ik van centrale banken die goud blijven kopen, en van de industrie die elk jaar meer zilver verbruikt dan het jaar ervoor.