De koers van tankopslagbedrijf Vopak zakt al anderhalf jaar weg. De resultaten zijn ook niet florissant en de toekomst kent de nodige onzekerheden. Door de nodige investeringen loopt de schuldratio op.

Vopak heeft in het geheel niet meegedaan met het forse koersherstel dat we wereldwijd op de aandelenbeurzen hebben gezien. Sterker, het aandeel is vanaf de top in april 2020 met maar liefst 43% gedaald. Ik ben nooit zo enthousiast geweest over het aandeel vanwege de altijd hoge waardering, die ongetwijfeld verband hield met de sterke marktposities waar het concern over beschikt. De groeiverwachtingen die hiermee gepaard gaan, weet het concern tot op heden echter niet waar te maken. Desinvesteringen die de winst onder druk zetten worden vooralsnog niet afdoende gecompenseerd door nieuwe projecten.

Daarnaast is de fors gestegen olieprijs ongunstig voor Vopak. Marktpartijen spelen erop in dat de olieprijs in de toekomst zal dalen, en dat ontmoedigt opslag. Daarbij heeft de pandemie gezorgd voor verstoringen in vraag en aanbod. Het is vooral de krapte in het aanbod die voor minder opslag zorgt.

Incidenten zorgelijk

Naast de wat zwakke marktomstandigheden heeft Vopak de afgelopen tijd ook wat ‘incidentele’ tegenvallers moeten melden. Zo was in het slotkwartaal van 2020 sprake van een ‘eenmalig negatief boekhoudresultaat’ van €20 mln bij een joint-venture in Maleisië. Daarnaast vertilde het bedrijf zich aan een project in Panama, waar het in totaal €113 mln – 60% van de initiële investering – op heeft moeten afboeken. En in het afgelopen kwartaal moest Vopak onverwacht een last van €11 mln nemen op een LNG-project in Duitsland.

Voorts werd redelijk onverwacht aangekondigd dat topman Eelco Hoekstra het bijltje er na de jaarwisseling bij neergooit, terwijl het concern midden in een transitie zit van de grootscheepse opslag van fossiele brandstoffen naar duurzamere energiebronnen.

Flinke investeringen

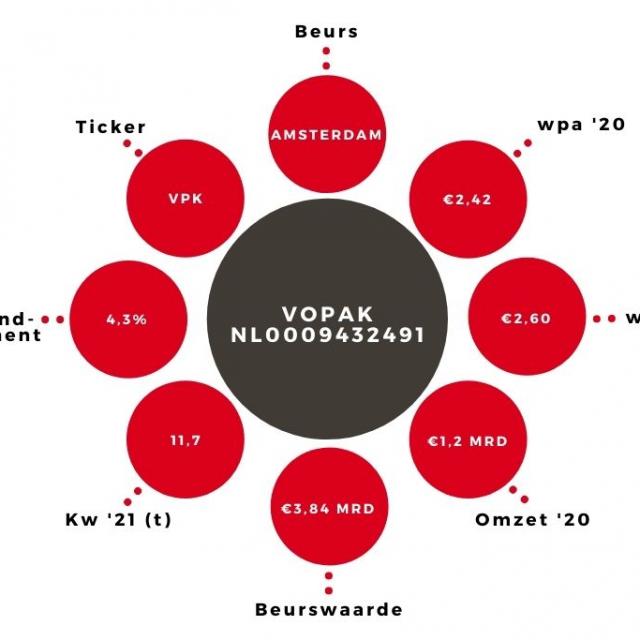

Dit alles draagt natuurlijk niet bij aan het vertrouwen, nu Vopak veel investeert in groeimarkten als China en India. De cijfers zijn dit jaar ook zeker niet om over naar huis te schrijven. Bezien over de eerste drie kwartalen van dit jaar bedraagt de winst per aandeel van Vopak €1,84, tegen €1,96 vorig jaar rond deze tijd.

Er zijn niet veel bedrijven die het dit jaar minder goed doen dan in 2020, maar Vopak wel. Door de flinke investeringen die het concern moet doen, is bovendien de schuldratio opgelopen tot boven de 3. Bedrijven met een relatief hoge schuld doen het minder goed op de beurs.

Aandeel Vopak blijft op ‘houden’

De koers-winstverhouding ligt inmiddels net iets onder de 12. Dat is laag, zeker historisch gezien, maar hier staan de genoemde onzekerheden tegenover. Het is denk ik nog te vroeg voor een koopadvies. Het advies op het aandeel Vopak blijft ‘houden’.