Goud stijgt wanneer vertrouwen breekt. De Dow/Goud-cyclus keert altijd terug naar één, en elke keer bewijst goud opnieuw zijn rol als ultieme correctie van euforie.

Goud is een van de sterkst trendende assetcategoriën en de best voorspelbare, met het laagste risico en de meest negatieve correlatie met aandelen. Laten we met dat laatste beginnen. Als aandelen staan voor vertrouwen, vertegenwoordigt goud wantrouwen. Altijd wanneer aandelen tegen recordwaarderingen noteren, bevindt goud zich op het dieptepunt van zijn cyclus, en omgekeerd.

Dat wordt duidelijk wanneer we terugkijken naar een van de meest extreme perioden uit de financiële geschiedenis: het jaar 2000. Dat markeerde het einde van een van de krachtigste aandelenbullmarkten ooit. De koers-winstverhouding van de S&P500 was gestegen van 6,6 in 1982 naar 43,7 in 2000. Het totaalrendement over die achttien jaar bedroeg 2500%.

De laatste fase van die bullmarkt lokte ook mij naar de beurs. Het internet zou het leven voorgoed verbeteren, recessies bestonden niet meer, en mijn internetaandelen zouden ervoor zorgen dat ik nooit voltijds hoefde te werken. In die euforie wilde niemand goud bezitten. Want wat heb je aan goud als er een tijdperk van eindeloze voorspoed aanbreekt? Dat dacht ook de Britse minister van Financiën Gordon Brown. Na een daling van de goudprijs met 65% in twintig jaar tijd, besloot hij op het dieptepunt van de goudmarkt nog eens 395.000 kilo goud te verkopen, voor slechts $3,5 mrd. Beleggers zouden dit historische dieptepunt later de ‘Brown Bottom’ noemen.

Weerszijden van een spectrum

Wanneer beleggers maximaal positief zijn over aandelen en maximaal negatief over goud, dan wil de rationele belegger maximaal in goud beleggen. En als beleggers maximaal negatief zijn over aandelen en maximaal enthousiast over goud, dan wil diezelfde belegger maximaal in aandelen beleggen. In alle andere fasen, wanneer geen van beide activaklassen extreem gewaardeerd is, hoort de belegger in beide belegd te zijn.

De praktijk is anders: veel beleggers richten zich uitsluitend op één categorie aandelen, bijvoorbeeld alleen smallcaps of groeiaandelen, en negeren de rest. Dat terwijl decennialang onderzoek toch laat zien dat het toevoegen van goud aan een portefeuille, zolang goud niet extreem gewaardeerd is, niet alleen het risico en de volatiliteit vermindert, maar ook een hoger rendement oplevert. Vier beleggingen die inspelen op een aanhoudende goudrally.

Een koopwaardige ETF

Een ETF in de vorm van de VanEck Gold Miners UCITS ETF (ISIN: IE00BQQP9F84) is daar een goed voorbeeld van. Sinds oktober 2015 staat deze ETF op ‘kopen’. Sindsdien leverde de ETF een rendement op van +477%, terwijl de goudprijs in dezelfde periode met 247% steeg.

Dat verschil laat precies zien waarom beleggen in goudmijnaandelen zo aantrekkelijk is: ze vormen een hefboom op de goudprijs. Wanneer de goudprijs stijgt, stijgen de winsten van goudmijnen veel sneller. De reden is eenvoudig: de productiekosten zijn vast, waardoor elke dollar stijging in de goudprijs volledig doorwerkt in de winst.

Mijn grootste fout van de afgelopen tien jaar met beleggen was te denken dat goudmijnaandelen een klassieke buy-and-hold-positie waren. Dat bleken ze niet te zijn. Tussen de zomer van 2020 en de zomer van 2022 verloor de goudmijnaandelenindex 40%, en de 12 maanden daarna ging het vooral zijwaarts.

Achteraf had ik dat kunnen weten. De verhouding tussen goudmijnen en de goudprijs schommelt sterk: soms zijn mijnbouwers goedkoop ten opzichte van goud, soms juist duur. Op 1 januari van dit jaar waren goudmijnaandelen op slechts 42 van de 2560 handelsdagen in de voorliggende tien jaar lager gewaardeerd geweest, dus slechts 1,6% van de tijd. Sindsdien volgde een koersstijging van +113% in dollars en +91% in euro’s.

Op dit moment zijn goudmijnaandelen ongeveer gemiddeld gewaardeerd: in 57,8% van de tijd sinds 2015 waren ze duurder dan nu. Dat maakt het huidige niveau niet meer zo extreem aantrekkelijk als tijdens de jaarwisseling, maar goudmijnaandelen zijn allesbehalve duur zoals in augustus 2020.

De VanEck Gold Miners UCITS ETF (Informatiepagina) blijft daarom op ‘kopen’ staan, in de verwachting dat de goudprijs de komende jaren verder zal stijgen, en dat goudmijnaandelen daarvan opnieuw extra sterk zullen profiteren.

Een koopwaardige ‘streamer’

Een streamer – zoals Franco-Nevada – financiert de ontwikkeling van een goudmijn in ruil voor het recht om een deel van de toekomstige productie te kopen tegen een vooraf vastgestelde lage prijs. Voor de mijnbouwer is dat ook aantrekkelijk, omdat die toegang krijgt tot kapitaal zonder rente of nieuwe schulden. Voor de streamer zijn de kosten grotendeels vast, waardoor inflatie nauwelijks invloed heeft op de winstgevendheid.

Daarnaast krijgt de streamer in vrijwel elk contract wel een aandeel in de aanvullende productie wanneer extra edelmetalen worden gevonden. Die extra opbrengst vloeit volledig door naar de winst van de streamer, terwijl de mijnbouwer eerst nog de kosten moet maken om het metaal daadwerkelijk te delven.

Streamers worden daarom structureel hoger gewaardeerd dan mijnbouwbedrijven. Een EV/ebitda van 24 zoals nu voor Franco-Nevada is normaal. In 2020 was het nog 35 en dat laat zien dat er ook bij de streamers nog veel ruimte is.

Franco-Nevada (Investeerderspagina) is in 2008 naar de beurs gegaan en sindsdien heeft elk jaar het dividend verhoogd, zelfs in periodes waarin de goudprijs stagneerde of daalde. Die constante kasstroom en sterke balans maken het waarschijnlijk dat Franco-Nevada rond 2033 toetreedt tot het illustere gezelschap van dividendaristocraten. Het koopadvies blijft uiteraard staan.

Andere goudmijnaandelen die óók interessant zijn

Onder de goudmijnaandelen zitten bekende namen als Barrick, Newmont en Agnico Eagle. Vooral Barrick is nog steeds niet duur. Tijdens de vorige piek in 2020 stopte de rally bij een waardering van 11,4 keer EV/ebitda, terwijl de huidige waardering slechts 6,7 bedraagt. Dat betekent dat, zelfs als de goudprijs gelijk blijft, er in de huidige cyclus nog ongeveer 70% opwaarts potentieel voor Barrick is. Omdat ik een hogere goudprijs verwacht, zit er naar mijn mening de komende jaren nog aanzienlijk meer in het vat dan die 70%.

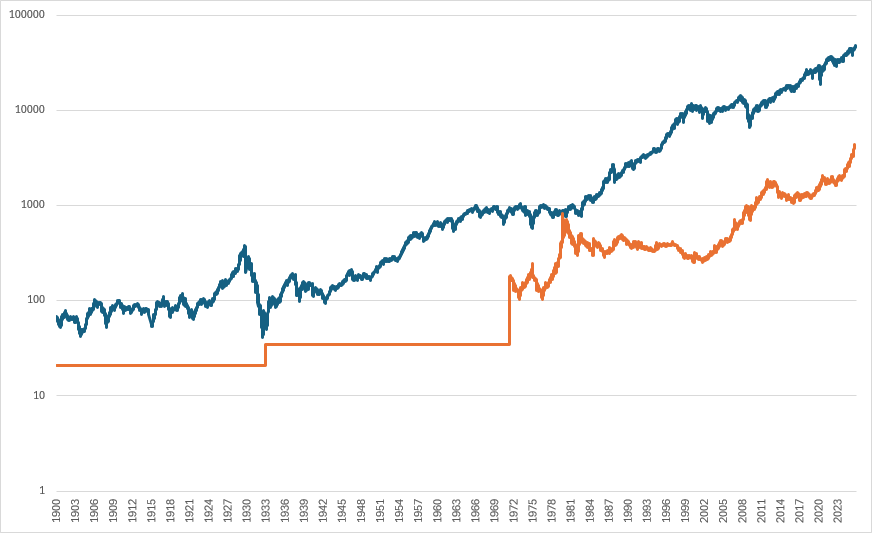

Dow/Goud-ratio

Aan de hand van de Dow/Goud-ratio is te bepalen waar we ons bevinden in de goudcyclus. Die laat zien hoeveel ounces goud nodig zijn om één punt van de Dow te kopen en is daarmee een directe maatstaf voor vertrouwen in financiële activa ten opzichte van reële waarde.

Een voorbeeld: wanneer het vertrouwen in aandelen tot een absoluut dieptepunt zakt, zoals in 1932 en 1980, is de Dow Jones-index in punten ongeveer gelijk aan de goudprijs in dollars. Dan staat de Dow/Goud-ratio ongeveer op 1. In 1932 noteerde de Dow 41 punten bij een goudprijs van $32 per ounce en in 1980 was goud $834 waard, terwijl de Dow op 873 punten stond.

In de jaren dertig werden schulden weggevaagd door deflatie; in de jaren zeventig gebeurde dat door inflatie. In beide gevallen vernietigde het proces de schulden, en dat is altijd desastreus voor aandelen maar uiterst gunstig voor goud. Dat proces eindigt pas wanneer de schulden weer beheersbaar zijn.

Het vernietigen van zeepbellen is veel moeilijker, want die kennen geen natuurlijk einde zoals schulden die wel kennen. In 1929 was de Dow/Goud-ratio 19, in 1966 28, en tijdens de internetzeepbel – toen ik zelf werd meegesleept door de belofte van rijkdom – stond de Dow zelfs 45 keer hoger dan de goudprijs.

Na 1929 keerde de Dow/Goud-ratio dus in drie jaar weer terug naar 1 en na 1966 in veertien jaar tijd. De Brown-bodem werd intussen al 25 jaar geleden gezet. Sindsdien is de verhouding tussen goud en de Dow Jones gedaald van 45 naar 12. Op het eerste gezicht lijkt dat alsof de nu ongeveer driekwart van de weg naar 1 achter de rug is, maar dat is een misvatting.

De Dow/Goud-ratio moet namelijk logaritmisch worden bekeken, niet lineair. Een halvering van de ratio, bijvoorbeeld van 45 naar 22,5, betekent dat goud twee keer zo goed heeft gepresteerd als de Dow Jones. Een volgende halvering, van 22,5 naar 11,25, betekent opnieuw een verdubbeling van de relatieve prestatie van goud. Omdat de ratio inmiddels van 45 naar 12 is gedaald, zijn we pas ongeveer één derde van de totale logaritmische afstand richting 1 gevorderd.

Een koopwaardige ETC

Met andere woorden: als de geschiedenis zich herhaalt en de cyclus opnieuw eindigt bij een verhouding van 1, dan ligt ruwweg tweederde van de goudrally nog voor ons. De Dow Jones staat op 46.987 punten en de goudprijs op $4001. Dit komt erop neer dat – als de Dow Jones gelijk blijft – de goudprijs nog 1074% moet stijgen om weer bij het evenwicht uit te komen. Duizend procent lijkt veel, maar zulke bewegingen zijn in de geschiedenis van goud allerminst uitzonderlijk. In het jaar 2000 stond de goudprijs nog op $250 en 24 jaar later werd $2500 dollar aangetikt.

Het laatste deel van een goudrally gaat altijd het snelst. In de jaren dertig was dat niet anders. De Amerikaanse regering verhoogde in 1934 de officiële goudprijs van $20,67 naar $35 per ounce, een stijging van 69% in één klap. Daarmee devalueerde president Roosevelt de dollar en maakte hij abrupt een einde aan de deflatie van de Grote Depressie. De maatregel verlichtte de schuldenlast, bracht inflatie terug in het systeem en was het startpunt van een nieuwe economische cyclus.

Hetzelfde patroon herhaalde zich in de jaren zeventig. Nadat de Verenigde Staten in 1971 de goudkoppeling van de dollar loslieten, liep de goudprijs op van $35 naar $850 per ounce in minder dan tien jaar tijd, een stijging van 2329%. Alleen al tussen 1976 en 1980 leverde goud een rendement van bijna 500% op. De inflatie liep op tot dubbele cijfers, de rente steeg tot 20%, en het vertrouwen in papiergeld verdween volledig. Paniekaankopen om goud in handen te krijgen, zijn het kenmerk van maximaal wantrouwen, het moment waarop het grote publiek pas beseft wat al langer aan de gang is.

De wereld heeft te veel schulden, en het is niet realistisch te denken dat dat eeuwig houdbaar blijft. Zolang de Dow/Goud-ratio ruim boven de 10 noteert, blijft het advies voor de iShares Physical Gold ETC (Informatiepagina) bij Beleggers Belangen dan ook op ‘kopen’, zoals al sinds 2016.

De auteur heeft een positie in iShares Physical Gold ETC, VanEck Gold Miners UCITS ETF, Barrick, Newmont en Agnico Eagle en Franco-Nevada.