Met een degelijke omzetgroei in het vierde kwartaal neemt Signify de groeitwijfels weg die na een zwak derde kwartaal de kop opstaken. De onderneming kan in 2022 voortbouwen op de sterke jaarafsluiting.

De omzet van Signify is in het vierde kwartaal op vergelijkbare basis met 4,5% gestegen naar $2,0 mrd. De aangepaste ebita ging met 5,8% omhoog naar €265 mln. Onder de streep klom de nettowinst als gevolg van lagere eenmalige kosten (€29 in plaats van €66 mln) met 24,5% naar €137 mln. Met name de omzetgroei was een aangename opsteker, nadat het bedrijf in het derde kwartaal had gewaarschuwd voor de impact van onderbrekingen in de toeleveringsketen.

Die meevaller was voor een groot deel te danken aan de divisie Digital Solutions. Daar groeide de vergelijkbare omzet met 11,2% naar €1,0 mrd en steeg de aangepaste ebita met 39,7% naar €147 mln. Ook bij de divisie Digital Products nam de vergelijkbare omzet iets toe, +1,6% naar €737 mln, maar de aangepaste ebita daalde als gevolg van hogere investeringen in groei-initiatieven en nieuw onderzoek met 10,5% naar €114 mln.

De activiteiten voor de productie van gloeilampen en andere verouderde verlichtingsvormen zijn gebundeld in Conventional Products. De daling van de vergelijkbare omzet zette zich daar door (-11,4% naar €219 mln), terwijl de aangepaste ebita als gevolg van prijsdruk met 19,5% daalde naar €37 mln.

Goed gevuld orderboek

Voor het lopende jaar rekent Signify op een groei van de vergelijkbare omzet van 3 tot 6%. De aangepaste ebita-marge stijgt naar verwachting van 11,6 naar 12,1%. Dat wijst erop dat het bedrijf ook in 2022 wat minder last heeft van aanvoerproblemen dan na het zwakke derde kwartaal werd gevreesd. Over de eindmarkt heeft Signify overigens weinig te klagen, want het orderboek is 67% beter gevuld dan een jaar eerder.

Aandeel Signify blijft op ‘houden’

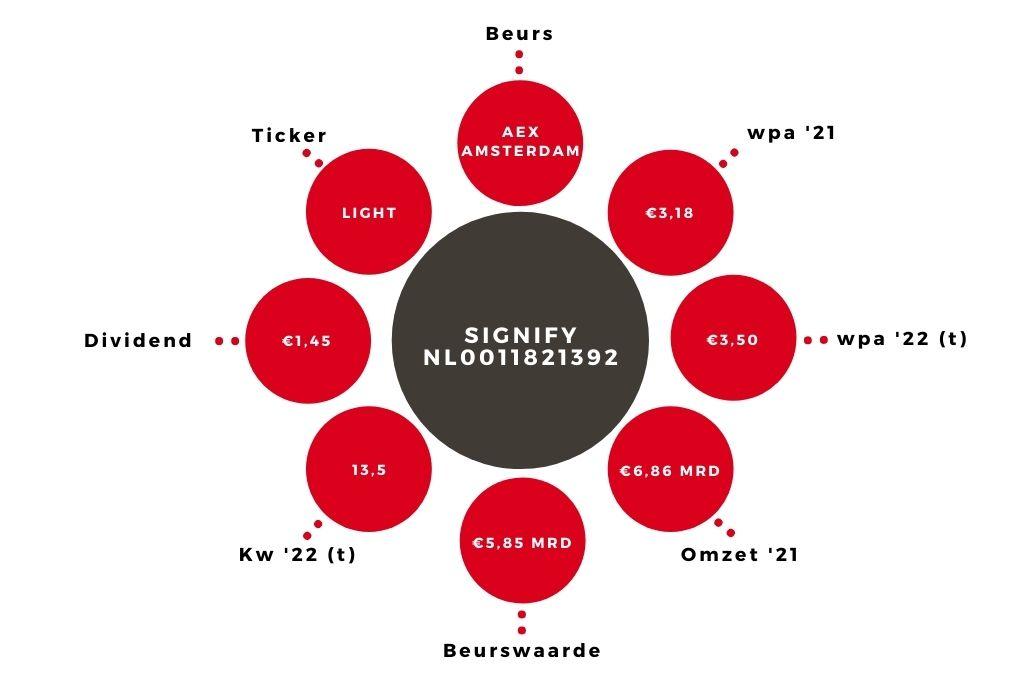

De beurskoers schoot na de goede jaarafsluiting met 10% omhoog. Met een verwachte winst per aandeel van €3,50 in het lopende jaar komt de k/w op 13,5. Een versnelling van de omzetgroei kan zich na het wegebben van de toeleveringsuitdagingen vertalen in een hogere waardering. In afwachting daarvan vormen het dividendrendement van 3,1% en de geleidelijke omzet- en margestijging een stevig fundament onder het houdadvies voor het aandeel Signify.

| In € mln | kw.4 2021 | kw.4 2020 |

| Omzet | 2008 | 1878 |

| Aangepaste ebita | 265 | 251 |

| Nettowinst | 170 | 137 |