Waar beleggers een kwartaal terug voor het eerst sinds lange tijd wat teleurgesteld werden door Randstad, heeft het concern zich goed herpakt.

Randstad heeft over het derde kwartaal over het algemeen beter gepresteerd dan analisten hadden verwacht. “Geschikt personeel is ook schaars en de rol van Randstad als makelaar op de arbeidsmarkt zorgde voor een gedegen prestatie”, aldus topman Sander van ‘t Noordende.

Cijfers goed

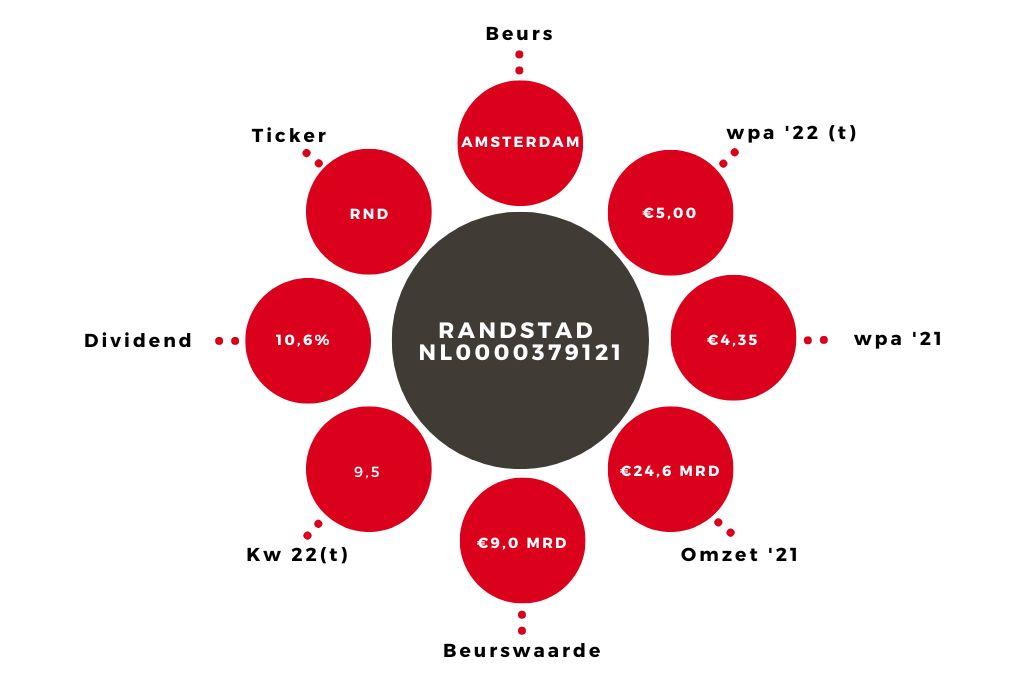

Randstad boekte over het derde kwartaal een autonome omzetgroei van 6,8% tot ruim €7 mrd, tegen een verwachting van +5,3%. Wel zien we een flinke vertraging in de groei van de vergoedingen voor permanente plaatsingen, wat wellicht duidt op mindere tijden. Positief verrast Randstad met de onderliggende ebita van €336 mln (+6%), waar de consensus uitging van €309 mln. De ebitda-marge van 4,8% is dan ook een stuk beter dan de 4,5% die werd verwacht en zelfs hoger dan de 4,7% van een jaar geleden.

Onderaan de streep is de nettowinst met 12% gestegen tot €243 mln (consensus: €227 mln), gelijk aan €1,32 per verwaterd aandeel. De vrije kasstroom is in het derde kwartaal wel 13% lager uitgekomen dan een jaar terug, als gevolg van een toename van het werkkapitaal en timing van belastingafdrachten. De verhouding nettoschuld/ebitda is met 0,4 nog altijd ruim onder de grens van 1, waardoor er ook dit jaar weer zicht is op een extra dividenduitkering dan wel inkoop van eigen aandelen.

| Kwartaalcijfers | ||||

| In € mln | kw 3 ’22 | kw 3 ’21 | ||

| Omzet | 7.054 | 6.275 | ||

| Ebita* | 336 | 298 | ||

| Wpa* | 1,32 | 1,17 | ||

| *onderliggend | ||||

De beste markten

In de grootste markt Noord-Amerika (20,6% van de omzet) blijft Randstad een gedegen prestatie neerzetten. De omzet steeg hier autonoom met 6% en de marge verbeterde van 5,8% naar 6,5%. Duitsland (7,2% van de omzet) zag de marge verbeteren van 2,9% naar 4,1%.

In de ‘rest van de wereld’ wist Randstad de autonome groei op een hoge 11% te handhaven (tweede kwartaal : 12%) terwijl de marge met 5,1% hoger lag dan de 4,7% van een jaar terug. Randstad verwacht dat de trend van de omzet- en winstontwikkeling in het vierde kwartaal min of meer doorzet.

Advies aandeel Randstad op ‘houden’

Ik verhoog mijn winstraming voor dit jaar van €4,50 naar €5,00. Voor 2023 verlaag ik de taxatie juist van €5 naar €4,40. Het aandeel Randstad is zeker het aanhouden waard. Mindere tijden die voor 2023 toch wel worden voorzien, worden ruim gecompenseerd door superieure dividendbetalingen (zie kader).

Dividend ondersteunt koers

Dat de beurskoers van het zo vermeend cyclische Randstad het de afgelopen drie maanden een stuk beter heeft gehouden dan de AEX kan niet los worden gezien van de hoge winstuitkeringen. Dit jaar werd in totaal liefst €5 per aandeel uitgekeerd. Afgezet tegen de huidige beurskoers geeft dat een dividendrendement van bijna 11%. Het heeft er alle schijn van dat Randstad ook over boekjaar 2022 met een soortgelijk hoge winstuitkering komt.

Koersmatig lijkt het aandeel door de jaren heen niet zo interessant, maar wie de dividendhostorie van het bedrijf meeneemt komt tot een andere conclusie. Over de afgelopen 5 jaar is in totaal €16,27 uitgekeerd, gelijk aan ruim een derde van de huidige beurswaarde. Zolang de schuldratio maar onder de 1 blijft is het aandeel Randstad bij uitstek hét dividendaandeel.