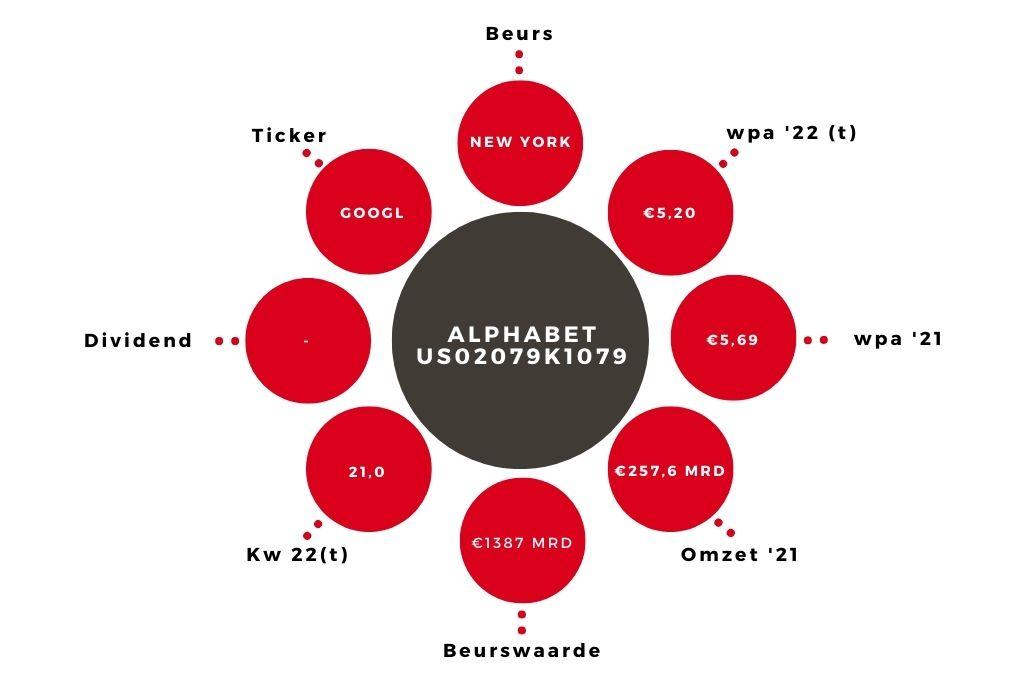

De dure dollar, voorzichtige adverteerders en verlies op effecten zitten Alphabet tegen. Maar ondanks alle tegenwind groeit het bedrijf gewoon door.

Beleggers zijn al een tijd negatief gestemd over allerlei economische vooruitzichten. In moeilijke tijden is bezuinigen op advertenties vaak een van de eerste maatregelen. Daarom waren de verwachtingen van de Alphabet-resultaten niet hoog. Het bedrijf zegt zelf terughoudendheid te merken bij advertentieklanten. Maar ondanks dat mindere enthousiasme is de omzet van Alphabet in het tweede kwartaal met 12,6% gegroeid. Daarbij zat de dure dollar ook nog eens tegen. Als de munt niet gestegen zou zijn, zou de omzet groei 3,7 procentpunt hoger zijn uitgekomen.

Dure dollar

Google-clouddiensten groeiden het hardst, met 35,6%. Maar de belangrijke advertentie-omzet op de Google-site en YouTube steeg met een heel behoorlijke 11,6%. Dit soort groeipercentages zijn zeker niet slecht voor een jaar waarin veel tegenzit. De winst heeft meer te lijden van de dure dollar. Veel kostenposten zijn in dollars gesteld, terwijl een flink deel van de omzet uit landen komt met een andere valuta. Dat levert lagere winstmarges op voor buitenlandse activiteiten. Ook de malaise op de beurs doet zich voelen. Vorig jaar kon Alphabet nog een behoorlijk boekwinst noteren op de effectenportefeuille. Dit jaar levert die vooralsnog een verlies op.

Volgend jaar

Door de tegenslag verlaag ik mijn taxatie van de winst per aandeel (wpa) naar $5,20 (van $6,00). Toch laat ik mijn verwachting voor volgend jaar ($7,00) staan. De dollarkoers zal blijven bewegen, maar de kans dat die in hetzelfde tempo blijft stijgen is niet zo heel groot. De bewegingen van de grote valuta blijven vaak binnen zekere grenzen. Ook de verliezen op de effectenportefeuille zullen niet eeuwig blijven duren. Maar het allerbelangrijkste is dat het bedrijf er ook in moeilijke omstandigheden in slaagt een best mooie omzetgroei te behalen. Die groei is al jaren gaande, en is ook nu niet gestopt.

Advies Alphabet blijft op ‘kopen’

De waardering van het aandeel is laag. Op basis van mijn wpa-taxatie voor 2023 is de k/w ongeveer 16. Gegeven de groeicijfers is dat goedkoop. De balans is ronduit sterk, er wordt voor $70 mrd aan eigen aandelen ingekocht en dan zijn er ook nog potentiële nieuwe winstbronnen zoals Google cloud (nu nog verlieslatend) en wat verder weg de zelfrijdende auto’s (Waymo). De potentie van het aandeel weegt voor mij ruimschoots op tegen de risico’s. Het advies blijft ‘kopen’.