OCI wil zijn kunstmestdochter Fertiglobe volgende maand al naar de beurs brengen. In aanloop daarvan keert de joint-venture een eenmalig superdividend uit.

In oktober krijgt kunstmestproducent Fertiglobe een aparte notering aan de beurs van Abu Dhabi. Dat meldt Bloomberg op basis van bronnen rond beide bedrijven. Kunstmest- en ammoniakfabrikant Fertiglobe is een 58/42-joint-venture tussen OCI en Adnoc, het staatsoliebedrijf van Abu Dhabi. Zo’n 10 tot 15% van de aandelen in de joint-venture zou vrij verhandelbaar worden. De beursnieuweling zou gewaardeerd worden op circa $7 mrd, inclusief schuld.

Voor de beursgang gaat de kapitaalstructuur op de schop en krijgen de twee grootaandeelhouders een flink dividend. Fertiglobe sluit voor dertig maanden een overbruggingskrediet af van $1,1 mrd. Daarvan wordt $250 mln gebruikt voor het aflossen van leningen en $850 mln voor een speciale dividenduitkering aan de twee partners. Daarnaast heeft Fertiglobe een doorlopende kredietfaciliteit afgesloten van $300 mln.

Schuldreductie

Fertiglobe behoudt voldoende liquiditeit en een solide balans. De schuldgraad bedraagt na de structurering circa 1,5 en zal door de sterke groei van de kasstroom eind dit jaar naar verwachting tot onder de 1,0 dalen. Fertiglobe profiteert van de sterke kunstmestmarkt en relatief gunstige gascontracten die het voor de lange termijn heeft afgesloten.

Onlangs hebben concurrenten Yara en CF Industries hun ammoniakproductie in Europa verlaagd vanwege de hoge gasprijzen. Op de lange termijn verwacht Fertiglobe veel van ammoniak als relatief schone brandstof voor schepen en voor het transport van waterstof.

Fertiglobe wil ook een regulier dividend uitkeren van minstens $465 mln in de komende achttien maanden. Van het speciale dividend vloeit $493 mln naar OCI. Ervan uitgaande dat OCI een meerderheidsbelang van 51% in Fertiglobe wil behouden, kan de beursgang nog eens circa $490 mln opleveren.

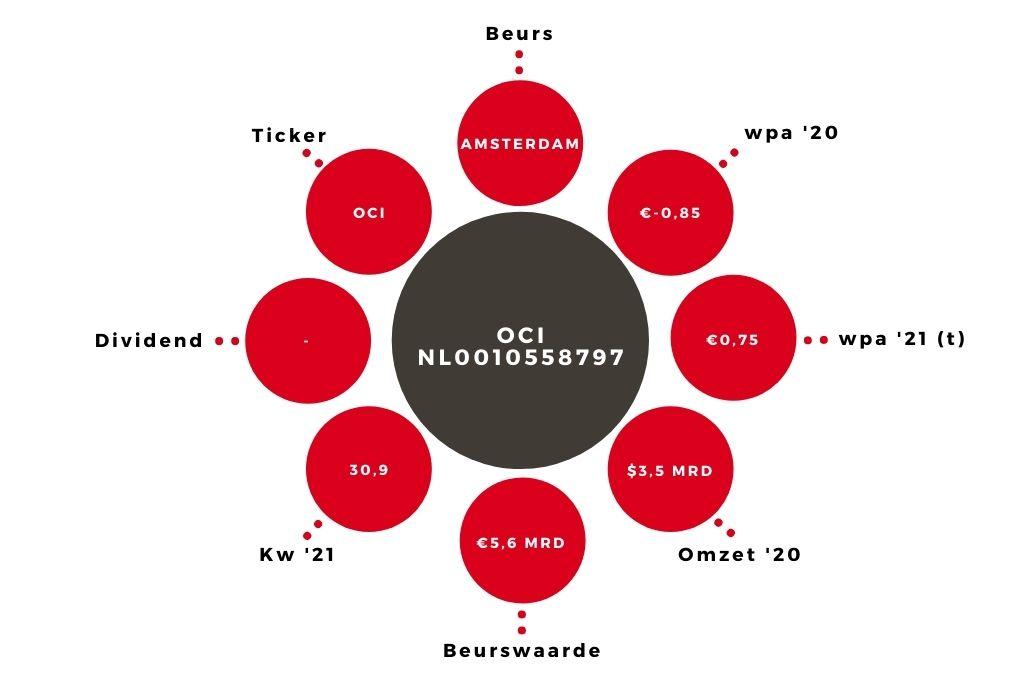

Aandeel OCI blijft koopwaardig

Daardoor zou de nettoschuld van OCI duidelijk onder de $2 mrd uitkomen en kan de eerste dividenduitkering – zoals ook al beloofd door het bedrijf – volgend jaar volgen. Bij een k/w 12 voor dit jaar blijft het koopadvies op het aandeel OCI van kracht.

De auteur heeft een positie in OCI