Het aandeel Nedap is nog aardig blijven liggen, maar het blijft een behoorlijk onderschatte belegging. Het winstpotentieel is groot, het klantenbestand groeit gestaag en daarbij lopen de kosten nauwelijks op.

Nedap kende een uitstekende jaarstart, maar waarschuwde wel voor oplopende problemen in de bevoorradingsketen. Het bedrijf uit Groenlo opereert echter in groeimarkten, waarmee het met eigen technologische oplossingen leidende posities heeft. Nedap wordt steeds meer een softwarebedrijf met abonnementsvorm.

Door dit verder op te schalen krijgt een steeds groter gedeelte van de omzet een terugkerend karakter. Dit model zien we terug in de marktgroepen Healthcare, Livestock Management, Security Management en Retail. Eind 2021 was al 28% van de totale omzet ‘recurring’ en dat zal dit jaar boven de 30% uitkomen.

Retail floreert

Vooral in de marktgroep Retail weet Nedap veel klanten te winnen. Nedap levert hier de zogeheten iD Cloud-oplossing waarmee handelaars hun voorraad optimaal kunnen beheren. Nedap is met deze oplossing wereldmarktleider. In de Amerikaanse markt was het bedrijf nog niet goed aanwezig, maar met de dit jaar verworven klanten Carter’s en Hugo Boss is daar verandering in gekomen. De uitrol van de softwareplatforms kan tegen relatief bescheiden additionele kosten plaatsvinden en heeft derhalve een gunstig effect op het rendement op het geïnvesteerd vermogen, de belangrijke maatstaf voor aandeelhouderswaarde. Over 2021 bedroeg het rendement op geïnvesteerd vermogen al liefst 36%.

De implementatie van iD Cloud vergt wel een aanloopperiode van meerdere maanden, zodat we de volle effecten van de nieuwe grote klanten pas tegen het jaareinde kunnen verwachten. Ook de grote marktgroepen Healthcare, Livestock Managment en Security Management draaiden in het eerste kwartaal bovengemiddeld goed en zullen naar verwachting goed blijven gaan, al speelt hier ook componentschaarste.

Aandeel Nedap is koopwaardig

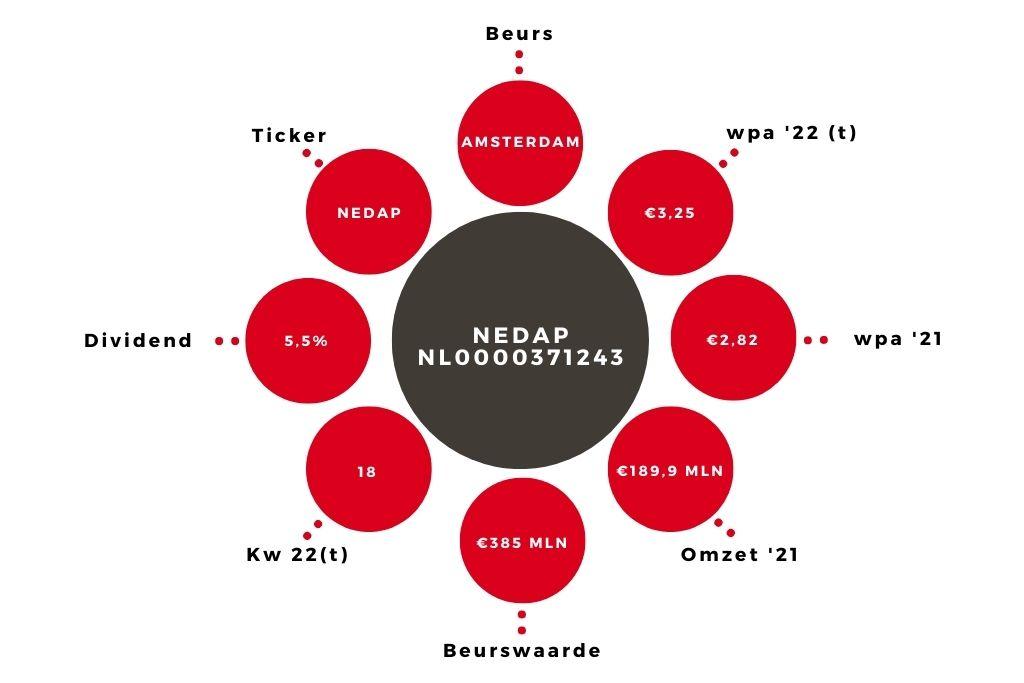

‘Scale Up’, luidt het adagium van Nedap, dat richting 2025 streeft naar een jaarlijkse hoog enkelvoudige omzetgroei en een operationele marge richting de 15% (2021: 11,2%). Daar zit dus veel ruimte omhoog. Aantrekkelijk is daarbij dat Nedap een goede dividendbetaler is. Wij blijven het aandeel Nedap bij een k/w van 18 en dividendrendement van 5,5% onverminderd koopwaardig vinden. Houd rekening met de geringe liquiditeit van het aandeel.

| Jaarcijfers Nedap | |||

| in € mln | 2022 (t)) | 2021 | 2020 |

| Omzet | 220 | 207 | 189,9 |

| Ebit | 26,5 | 23,1 | 17,1 |

| Wpa | 3,25 | 2,82 | 2,13 |

Er is ruimte voor een hogere hefboom

Nedap beschikt van oudsher over een ijzersterke balans. Dat geeft ruimte voor een goed dividend. Overnames doet het bedrijf vrijwel nooit, groei vindt voornamelijk plaats door eigen uitvindingen. Per ultimo 2021 had Nedap een kasoverschot van €15,6 mln en een solvabiliteit van 61%. Nedap heeft zelf aangegeven wat scherper aan de wind te willen zeilen.

Het streeft naar een solvabiliteit van minstens 50% en een nettoschuld/ebitda-verhouding van maximaal 1,5. Daar zit derhalve flink wat ruimte om de aandeelhouders te blijven belonen met een hoog dividend, zelfs als het nettoresultaat wat onder druk komt. Wel zal er ook blijvend geïnvesteerd moeten worden in ontwikkeling en innovaties. Het hoge dividendrendement is ongekend voor een technologiebedrijf dat opereert in groeimarkten.