De eerstekwartaalcijfers van AB InBev vallen zeker niet tegen. Het concern weet de kostenstijgingen redelijk goed door te berekenen zonder dat dit de vraag te veel aantast.

Geholpen door noodzakelijke prijsverhogingen wist AB InBev over het eerste kwartaal 11,1% meer omzet te boeken, tot $13,3 mrd. Dit cijfer is opgebouwd uit 7,85% meer inkomsten per hectoliter en 2,8% volumegroei. Vooral de verkoop van non-alcoholische dranken (+6,0%) zat in de lift. De volumestijging bij AB InBev is beter dan verwacht, al kan het Heineken (+5,2%) niet bijbenen. Dit laatste heeft van doen met het feit dat AB InBev relatief groot is in de Verenigde Staten, waar het afgelopen kwartaal sprake was van een krimp van 4,2% in de afgezette volumes.

Marge valt mee

AB InBev, bekend van merken als Budweiser, Stella Artois en Corona, boekte een stijging van het genormaliseerde ebitda-resultaat met 7,4% tot $4,49 mrd. Dit impliceert een daling van de marge met 115 basispunten tot 33,9%. De Belgen kunnen dus niet alle kostenstijgingen doorberekenen, maar wel een groot gedeelte en dit heeft vooralsnog geen nadelige effecten op het totale aantal verkochte volumes.

De bierbrouwer wordt natuurlijk geholpen door het weer open zijn van de horeca. In de Verenigde Staten is echter dus wel een negatief effect op de verkopen zichtbaar. Onderaan de streep zien we de nog maar een klein winstje van €95 mln, gelijk aan €0,05 per aandeel, maar dat komt door een forse afboeking van $1,1 mrd door het verlaten van de positie in Rusland. De onderliggende nettowinst steeg wel van $1,1 mrd ($0,55 per aandeel) naar $1,2 mrd ($0,60 per aandeel).

Volumedruk

Het is positief dat het concern vasthoudt aan de eerder afgegeven verwachtingen voor geheel 2022: groei onderliggende ebitda 4-8% en omzet die harder stijgt. Het is aannemelijk dat de margedruk in de loop van het jaar aanhoudt en mogelijk nog wat sterker zal worden. Ook zal er waarschijnlijk meer volumedruk komen nu consumenten flink in de portemonnee worden geraakt.

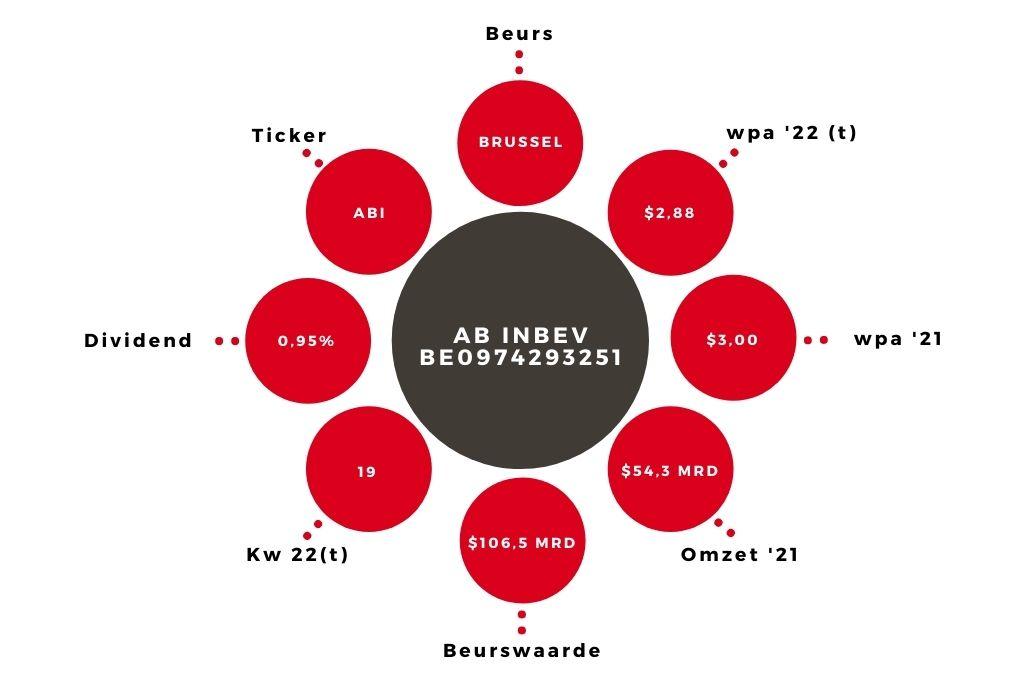

Aandeel AB InBev op ‘houden’

Ik blijf bij de winsttaxatie van $3,00 per aandeel voor dit jaar (2021: $2,88). Bij een k/w van 19 wordt AB InBev lager gewaardeerd dan Heineken (k/w 21). Beleggers kennen meer gewicht toe aan de hogere schuld bij AB InBev dan aan de hogere marges. Het aandeel AB InBev kan worden aangehouden.