JPMorgan Chase (JPM) profiteert ook in 2023 van hogere rente-inkomsten als gevolg van de stijgende Amerikaanse rente. De bank heeft bovendien een stevige buffer opgebouwd.

De totale baten van JPMorgan Chase zijn in het vierde kwartaal met 17% gestegen naar $35,6 mrd. Dat was voornamelijk het gevolg van een toename van de netto rente-inkomsten (exclusief de bijdrage van de handelsactiviteiten) met 72% naar $20,0 mrd. Door de renteverhogingen die de Amerikaanse centrale bank heeft doorgevoerd is de rentemarge enorm gestegen.

Aangezien de Federal Reserve de rente naar verwachting verder op gaat voeren, is er in 2023 ruimte voor verdere verbetering. In dit opzicht oogt de prognose van netto rente-inkomsten van $74,0 mrd behoorlijk voorzichtig.

De hogere rente-inkomsten waren in het vierde kwartaal ruimschoots voldoende om de dalende omzet bij de investment bank te compenseren. Door de onzekerheid daalden de inkomsten uit advisering bij onder meer beursintroducties en overnames met 28% naar $3,7 mrd. Een groei van de inkomsten uit handel voor eigen rekening met 7% naar $6,7 mrd was onvoldoende om die daling te compenseren.

Ruime buffer

Onderaan de streep steeg de winst met 6% naar $11,0 mrd. Die toename is een mooie opsteker, aangezien JPMorgan Chase net als in het vorige kwartaal meer toevoegde aan de stroppenpot ($1,4 mrd) dan er daadwerkelijk aan oninbare leningen werd afgeschreven ($0,9 mrd). Zo is een heel goede buffer opgebouwd voor een recessie, die zich volgens de bank eind dit jaar of in 2024 aandient.

Aandeel JP Morgan op ‘kopen’

Ondanks het vooruitzicht van economisch mindere tijden, is het absoluut de moeite waard om het aandeel JPMorgan Chase te kopen. Bij de divisies consumenten- en bedrijfskrediet zijn nog weinig aanwijzingen dat de bank al iets voelt van een afkoeling van de economie. De sterke balans geeft ruimte om tijdens een recessie marktaandeel uit te bouwen door de kredietverstrekking op peil te houden.

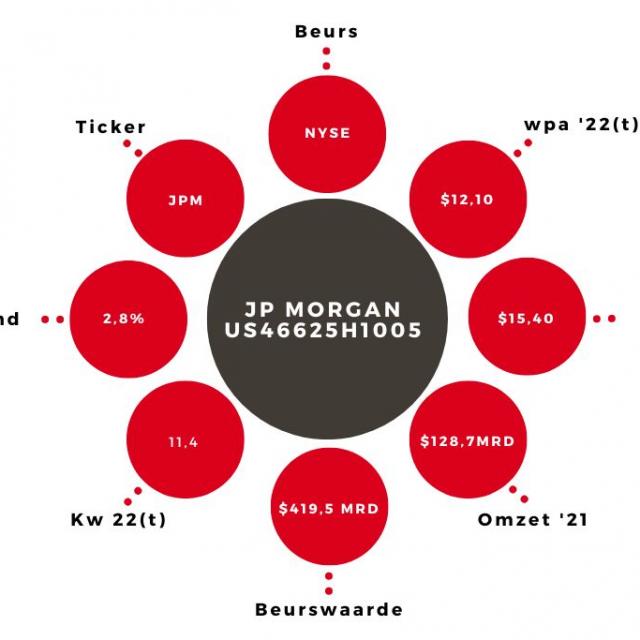

Met deze tactiek was JPMorgan Chase in het verleden heel succesvol. In de waardering (k/w 11,4 voor 2023) zit nog wel wat speelruimte. En het dividendrendement van 2,8% is een aantrekkelijke inkomstenbron voor het bankaandeel, dat door de lage verwachtingen in 2023 vaker in positieve dan negatieve zin kan verrassen.

| Vierdekwartaalcijfers JP Morgan | 2022 | 2021 |

| Totale baten | $35,6 mrd | $30,4 mrd |

| Totale kosten | $19,0 mrd | $17,9 mrd |

| Nettowinst | $11,0 mrd | $10,4 mrd |