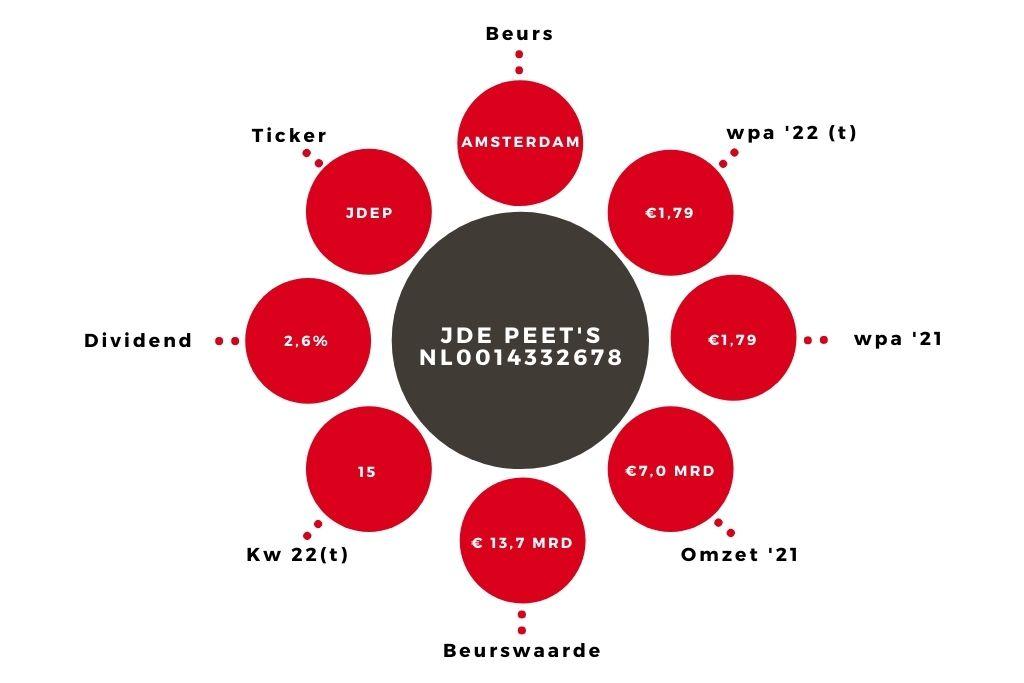

Koffiefabrikant JDE Peet’s wist beleggers bij de jaarcijfers 2021 aangenaam te verrassen met een stevige omzetversnelling. De koers zakte later echter weer terug vanwege de vrees voor verder stijgende kosten.

JDE Peet’s, bekend van koffiemerken als Douwe Egberts, Senseo en Jacobs, zag de autonome omzetgroei afgelopen jaar versnellen van 4,2% over de eerste jaarhelft tot 7,9% over het tweede semester. Dat was een aangename verrassing, die vooral zat bij het segment ‘In-Home’, oftewel de thuisconsumptie. JDE Peet’s is hier voor 80% van zijn omzet van afhankelijk.

Het thuissegment liet het afgelopen jaar een autonome groei aantekenen van 5,0%. Dat is sterk, omdat het thuisgebruik in het jaar ervoor juist extra rugwind kreeg door de lockdowns en dat zorgde voor een sterke vergelijkingsbasis. De vraag naar koffie kent evenwel een sterke onderliggende groei. Vooral in Azië wordt steeds vaker een bakkie gedronken. Het segment ‘Away-from-Home’ overhandigde een autonome groei van 11,5% en profiteerde juist van het weer opengaan van horecagelegenheden. Geholpen door lagere rentelasten kon de winst per aandeel met 13,7% omhoog tot €1,79. Ook dat was beter dan verwacht.

Kosteninflatie wordt erger

Afgelopen jaar daalde de ebit-marge van 19,2 naar 18,6%. De margedruk kan grotendeels verklaard worden door extra investeringen in innovatie en marketing (zie kader). Topman Fabien Simon spreekt over een ‘onvoorspelbaar jaar van inflatie in 2022’. Dat baart toch enige zorgen. De koffieproducent verwacht dit jaar een dubbelcijferige autonome omzetgroei, waar dus de nodige prijsverhogingen in verwerkt zullen zitten. Een concrete prognose voor het ebit-resultaat ontbreekt echter. Voor de middellange termijn blijft het streven naar een autonome ebit-groei van rond de 5%, goed voor ‘hoogwaardige’ marges.

Verdere margedruk lijkt dit jaar onvermijdelijk. Koffiebonen, verpakkingsmateriaal, energie en transport – alle kosten rijzen de pan uit. Ondanks de winstgroei in 2021 stelt JDE Peet’s een ongewijzigd dividend voor van €0,70 per aandeel. Ook dat is een teken van voorzichtigheid. Ik reken voor dit jaar op een vlakke winst. De actuele koers-winstverhouding van 15 is zeker niet te hoog, maar koerstriggers ontbreken. De stukken zijn wel het aanhouden waard. Het aandeel JDE Peet’s is defensief, al is de schuldratio van 2,7 nog wat te hoog.

Prijsmacht kent grenzen

Door het krachtige merkenportfolio en solide marktposities beschikt JDE Peet’s over de nodige prijsmacht. Daarbij bezuinigen mensen niet snel op hun kopje koffie. Toch zijn er grenzen aan het kunnen doorberekenen van kostenstijgingen aan de koffiedrinker. Het is namelijk vooral de eindconsument die de inflatie in zijn of haar portemonnee voelt en mogelijk vaker zal uitwijken naar goedkopere koffiesoorten.

Voorts is de concurrentie met bijvoorbeeld het Zwitserse Nestlé groot. Koffiefabrikanten zullen zich nog meer moeten gaan onderscheiden. JDE Peet’s heeft de investeringen in innovatie en marketing het afgelopen jaar al flink opgeschroefd en dat zal dit jaar niet anders zijn. Die kosten kun je zeker niet volledig doorsluizen en dat zorgt voor druk op de winstmarges.