Corbion kampt met hoge kosten, maar kan die steeds beter doorberekenen. Het concern blijft investeren in groei en dat moet de winstgevendheid uiteindelijk goed doen.

Corbion is actief in biologische voedingsingrediënten en farmaceutische en biologische toepassingen, waaronder afbreekbaar bioplastic (PLA).Over de eerste drie kwartalen steeg de omzet van Corbion met 35,5% en het derde kwartaal leverde zelfs een groei op van 48,3%.

Uiteraard zit hierin het effect van doorgevoerde prijsverhogingen, maar de autonome groei bleef over de eerste negen maanden op een zeer hoog niveau van 23,8% en 23,3% voor de kernactiviteiten (H1: 23,4%).

De ebitda-marge zakte over de eerste negen maanden met 100 basispunten tot 13,2%. Bij de halfjaarcijfers was de teruggang nog 190 basispunten tot 13,1%. Voor de kernactiviteiten kwam de ebitda-marge na negen maanden uit op 12,7% (H1: 12,8%).

Uitgebalanceerd portfolio

De meeste activiteiten van Corbion presteerden goed waarbij verbeteringen in de productmix enige volumedruk ruimschoots compenseerden. Corbion ziet daarin de kracht van de uitgebalanceerde portfolio. Iets minder goed gaat het met de PLA-joint venture met Total. De omzet steeg hier in het derde kwartaal beperkt van €37,9 mln tot €38,2 mln, terwijl de ebitda-marge zakte van 32,2% naar 25,9%.

Hogere prijzen voor melkzuur, vrachtvervoer en investeringen in de organisatie drukten de winstgevendheid van het paradepaard. Corbion blijft evenwel geloof houden in de langetermijnkansen van dit onderdeel.

Groeiverwachtingen

Het is gunstig dat Corbion de outlook voor de rest van het jaar handhaaft. Dat impliceert een autonome groei van 20-25% voor de kernactiviteiten en een ebitda-marge aan de onderkant van de range van 12-15% voor diezelfde kerntak.

Corbion zal blijven investeren en door de meevallende ebitda zal de verhouding nettoschuld/ebitda tegen het jaareinde lager uitkomen dan de 3,3 van medio dit jaar. Dat is nog altijd wel hoog, zeker gezien de groei-ambities en de stijgende marktrente.

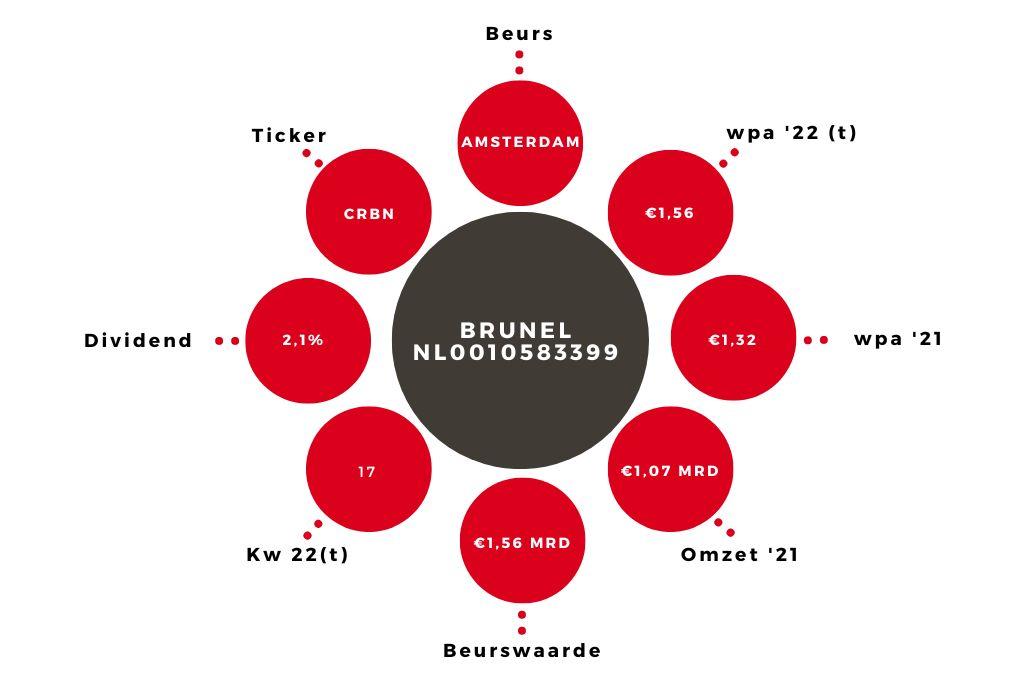

Advies aandeel Corbion op ‘kopen’

Corbion is echter een aandeel voor de langere termijn en na de recente koersdruk blijft het advies voor het aandeel Corbion bij een k/w van 17 ‘kopen’, zij het voor beperkte posities gezien de zwakke balans.