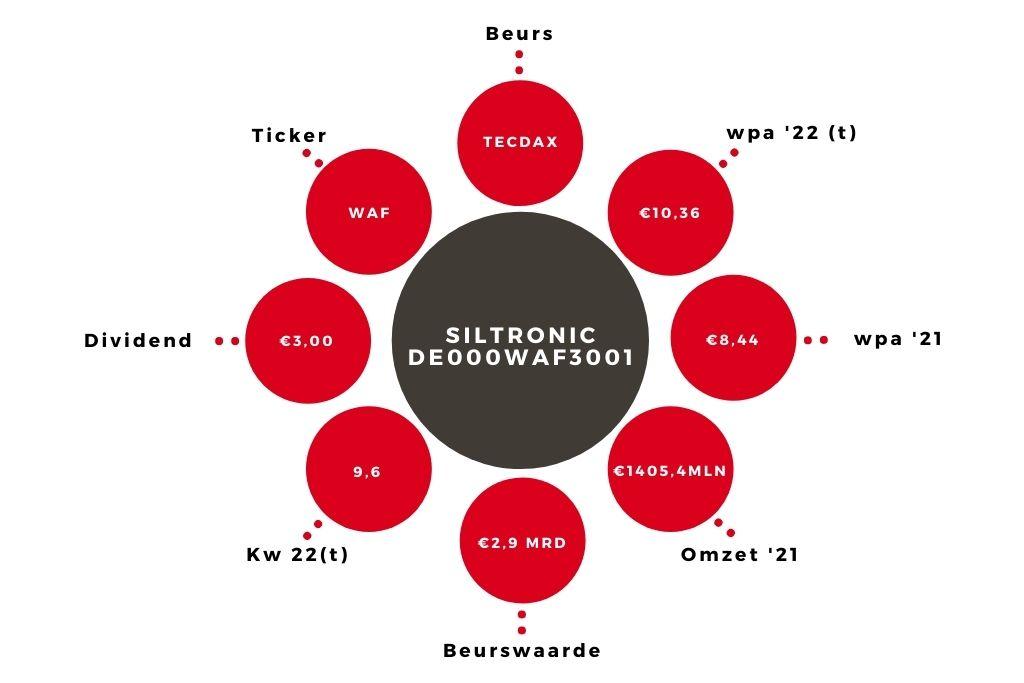

De tip van deze week is het aandeel Siltronic. Een producent van wafers die de basis voor halfgeleiders zijn. Door een afgeketste overname blijft het bedrijf toch op de beurs, maar de koers staat nu wel lager.

Het Duitse Siltronic is een voormalige tip. Eind 2020 kwam concurrent GlobalWafers met een overnamebod op Siltronic, waarop ik heb geadviseerd het aandeel te verkopen. GlobalWafers wilde €145 per aandeel betalen. Begin dit jaar werd duidelijk dat GlobalWafers geen goedkeuring heeft gekregen van de Duitse overheid. De overname gaat dus niet door, een flinke koersdaling was het gevolg.

Groei

Siltronic maakt de siliciumschijven die worden gebruikt bij de productie van chips. Door de stijgende chipverkoop is de omzet van Siltronic vorig jaar met 16,2% gestegen. Meer zat er niet in, omdat de capaciteit niet groot genoeg was voor de vraag. Daarom is Siltronic bezig een nieuwe fabriek te openen in Singapore. Volgens de planning kan die begin 2024 de eerste wafers aan klanten leveren. Dat zal dit en volgend jaar wel een behoorlijke investering vergen.

Het goede nieuws is dat het bedrijf optimistisch is over de omzet dit jaar: het verwacht een groei van 15 tot 22%. Verder krijgt het bedrijf een annuleringscompensatie van €50 mln vanwege het afketsen van de overname. Minder gunstig zijn de hogere grondstof- en energiekosten. Siltronic rekent erop dat die samen €120 mln hoger zullen liggen. Deze schatting werd bekendgemaakt ná de inval in Oekraïne.

Waardering

Ik schat de winst per aandeel in op €10,36 (’21: €8,44), waarvan iets meer dan een euro door de compensatie. Vanwege de sterkte van de markt is de verwachting dat de wpa de komende jaren tussen €10 en €12 zal liggen. Op een koers van €96 komt de k/w dus onder de 10 uit, afhankelijk van welke winsttaxatie er gebruikt wordt.

In 2020, voor het overnamebod, lag de k/w gemiddeld op 12,5. Dat komt mogelijk door beleggers die willen verkopen vanwege het afketsen van de overname. Zoals altijd zijn er ook risico’s: een belangrijke is de concurrentie uit Azië. Maar dat is geen nieuws, en de wens in Europa om de eigen chipindustrie te versterken kan Siltronic in de kaart spelen. Het advies voor het aandeel Siltronic is ‘kopen’.