Na het door de pandemie ronduit slecht verlopen 2020, zit de vaart er bij Coca-Cola Europacific Partners weer goed in. De vooruitzichten voor de rest van het jaar ogen goed.

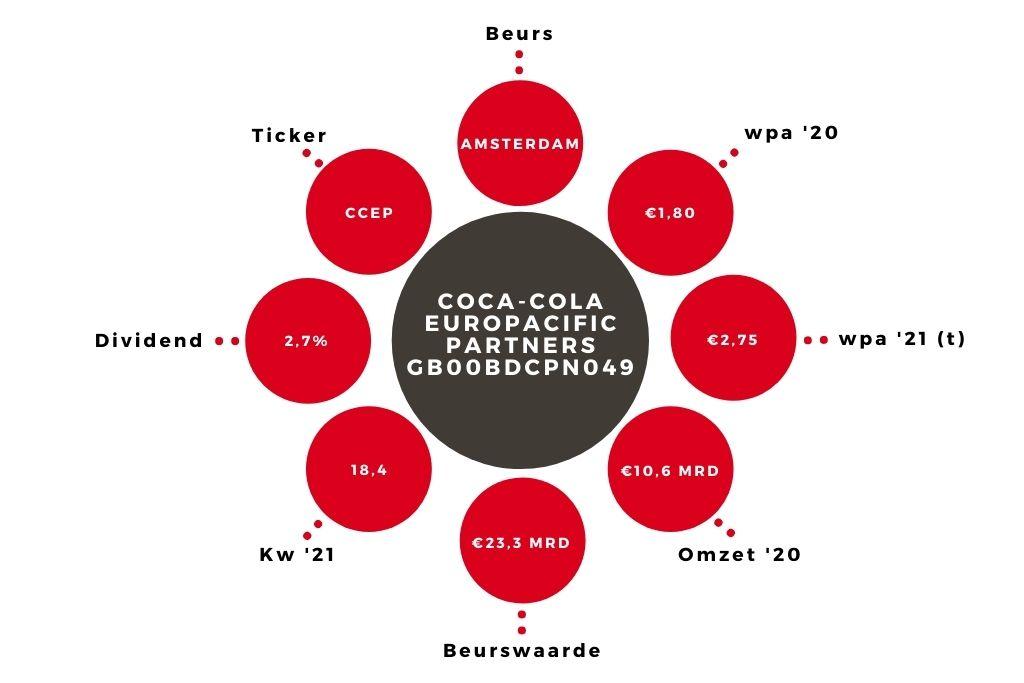

Coca-Cola Europacific Partners (CCEP), voorheen European Partners, kan terugkijken op een gedegen eerste helft van 2021. De bottelaar, die naast Coca-Cola ook merken als Fanta en Sprite levert en onder meer energiedranken, water, vruchtensappen en ijsthee, zag de volumes met 18% stijgen en de omzet met 22,5% tot €5,9 mrd. Per 10 mei 2021 tellen ook de cijfers mee van het overgenomen Australische Coca-Cola Amatil. Op pro forma-basis, alsof Amatil vanaf 1 januari 2021 meetelt, komt de omzet uit op bijna €7,0 mrd.

De verkopen stegen vooral door het weer opengaan van openbare drinkgelegenheden. Doordat de kosten met slechts 11% toenamen door voortdurende efficiencyverbeteringen, kon het onderliggende operationeel resultaat zelfs bijna verdubbelen tot €691 mln. De winst per aandeel steeg met 89,5% tot €1,09. CCEP heeft meerdere interne programma’s lopen om het concern een nog betere concurrentiepositie te verschaffen. Tegelijkertijd werkt het bedrijf hard aan verduurzaming, onder meer door steeds meer in te zetten op recyclebaar plastic.

Voorzichtig optimistisch

Topman Damian Gammell toont zich voorzichtig optimistisch over de rest van het jaar. Voor geheel 2021 rekent het concern op een omzetgroei van 26-28% en een toename van de operationele winst met 40-44%. CCEP stevent daarmee op een operationele jaarwinst af van circa €1,7 mrd. In juli en augustus stonden de verkopen in Australië/Pacific onder druk door nieuwe lockdowns.

Daar staat echter wel een lagere belastingdruk tegenover. De winst per aandeel kan uitkomen rond de €2,75, tegen €1,80 over geheel 2020. Daarmee zou ook het cijfer van €2,53 over pre-coronajaar 2019 worden overtroffen.

Aandeel CCEP blijft op ‘houden’

CCEP hanteert een payout-ratio van 50%, wat neerkomt op een dividend van circa €1,38 per aandeel. Het aandeel is sinds de dip afgelopen november met ruim 70% gestegen. Op de huidige koers betalen beleggers ruim 18 keer de verwachte winst. Daarmee is het aandeel CCEP niet goedkoop, maar wel het aanhouden waard. De overname van Amatil geeft CCEP meer schaalgrootte, ruimte voor verdere optimalisaties en een betere geografische spreiding.