Applied Materials ziet voorlopig geen einde komen aan de zonnige situatie op de chipmachinemarkt. Ondanks de goede vooruitzichten, is het aandeel helemaal niet duur.

Het eerstekwartaalrapport van Applied Materials en het bijbehorende commentaar schetsen een beeld van een zeer gunstige markt. De koersreactie (-3,2%) lijkt dan ook eerder een gevolg van het huidige beurssentiment dan van teleurstelling over de resultaten of vooruitzichten van het bedrijf. De omzet in het eerste kwartaal (van het gebroken boekjaar) is met 21,5% gestegen, ondanks problemen in de productieketen. De nettowinst is met 58,6% gestegen.

| Applied Materials | ||||

| In mln $ | kw. 2 ’22t | kw. 1 ’22 | kw. 4 ’21 | kw. 3 ’21 |

| Omzet | 6350 | 6271 | 6123 | 6196 |

| Nettowinst | 1680 | 1792 | 1712 | 1716 |

| Wpa (in $) | 1,89 | 2,02 | 1,91 | 1,89 |

Vooruitzichten

Het bedrijf verwacht dat de omzet in de drie resterende kwartalen van dit boekjaar elke keer hoger zal zijn. Anders gezegd: de groei zet door. Problemen in de productieketen hebben ervoor gezorgd dat Applied niet alles heeft kunnen leveren wat klanten wilden. Het gevolg is dat het bedrijf voor dit jaar eigenlijk alweer volgeboekt is.

De ceo, Gary Dickerson, zei het simpel: ‘sold out for the year’. Normaal gesproken geeft Applied geen cijfers over het orderboek. Om de sterkte van de markt te tonen, geeft het nu wel een inkijkje: de orders zijn in het afgelopen kwartaal sterk gestegen, met $1,3 mrd naar $8 mrd. Het bedrijf is ook optimistisch over de gehele markt. Het rekent erop dat de markt voor chipapparatuur met 15% zal groeien naar $100 mrd.

2023

Ook voor het volgende jaar is het bedrijf optimistisch. De sector heeft de wind al een tijd mee door de sterke groei in de vraag naar chips. Recente tekorten hebben ervoor gezorgd dat er wereldwijd flink geïnvesteerd wordt in de chipproductie. Daarnaast gaan klanten, waaronder autobedrijven, minder werken met ‘just in time’ levering, en meer met ‘ just in case’.

Dat betekent grotere voorraden bij de gebruikers van chips. Die voorraden zullen eerst aangelegd moeten worden, terwijl de tekorten ook nog weggewerkt moeten worden. Dat betekent dat er voorlopig niet beknibbeld zal worden op chipmachines. Applied verwacht daarom het nieuwe boekjaar weer te beginnen met een vol orderboek.

Advies Applied Materials

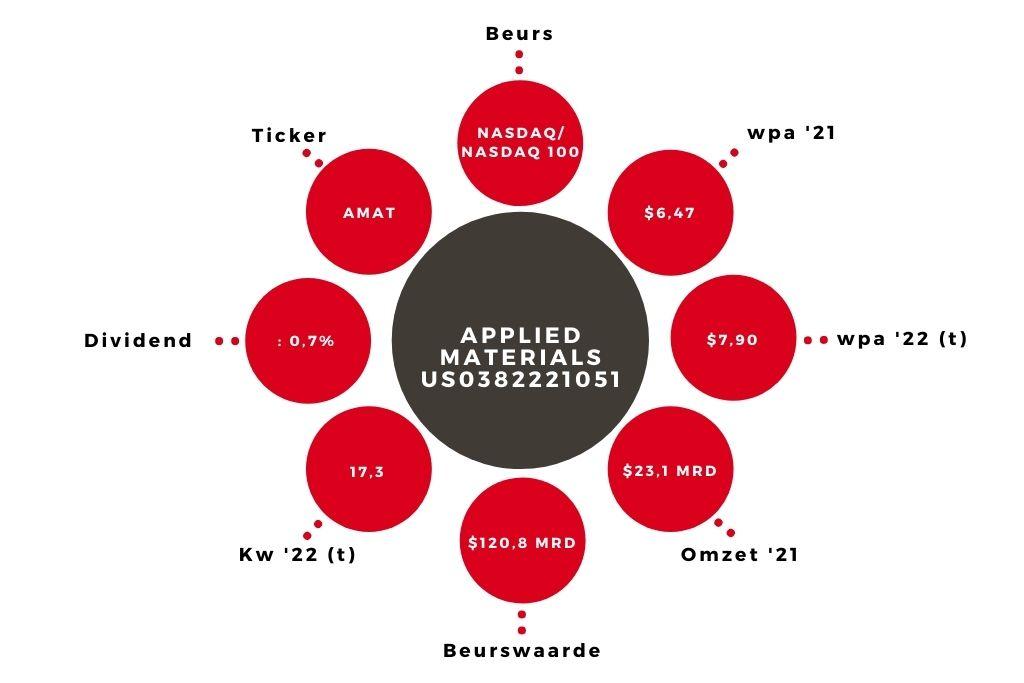

Ik reken op een winst per aandeel dit boekjaar van $7,90. De k/w met die taxatie is 17,3. Dat is allerminst duur te noemen. De gemiddelde k/w de afgelopen drie jaar was 19,4. Ten opzichte van de gemiddelde winstgroei (19,2% per jaar de afgelopen vijf jaren) is de waardering nog altijd gunstig. Het advies voor het aandeel Applied Materials blijft ‘kopen’.