Apple verkoopt vanwege tekorten en vertragingen door corona minder dan mogelijk zou zijn. Maar de kwartaalresultaten tonen dat het effect niet desastreus is.

De eerste reactie van beleggers op de kwartaalcijfers van Apple was negatief. Maar zoals wel vaker lijkt de beurs te overdrijven. Zo slecht is het allemaal niet: in het vierde kwartaal van het (gebroken) boekjaar is de omzet met 28,8% gestegen naar $83,4 mrd. Bij de winst is het beeld in het afgelopen kwartaal hetzelfde: veel hoger ($20,6 mrd, +62,3%), maar minder dan het had kunnen zijn.

Problemen

Volgens Apple hebben de verstoringen in de productieketen en tekorten aan onderdelen als gevolg van corona de kwartaalomzet in totaal met $6 mrd verminderd. Voor het komende (eerste) kwartaal verwacht Apple dat het effect groter zal zijn. Dit is ongetwijfeld een reden voor pessimisme bij beleggers. Apple heeft geen concrete omzetverwachting gegeven. Maar de waarschuwing zal zeker niet voor niets gegeven zijn. Aan de andere kant: in het afgelopen kwartaal waren er ook problemen, en desondanks is er een behoorlijke groei behaald.

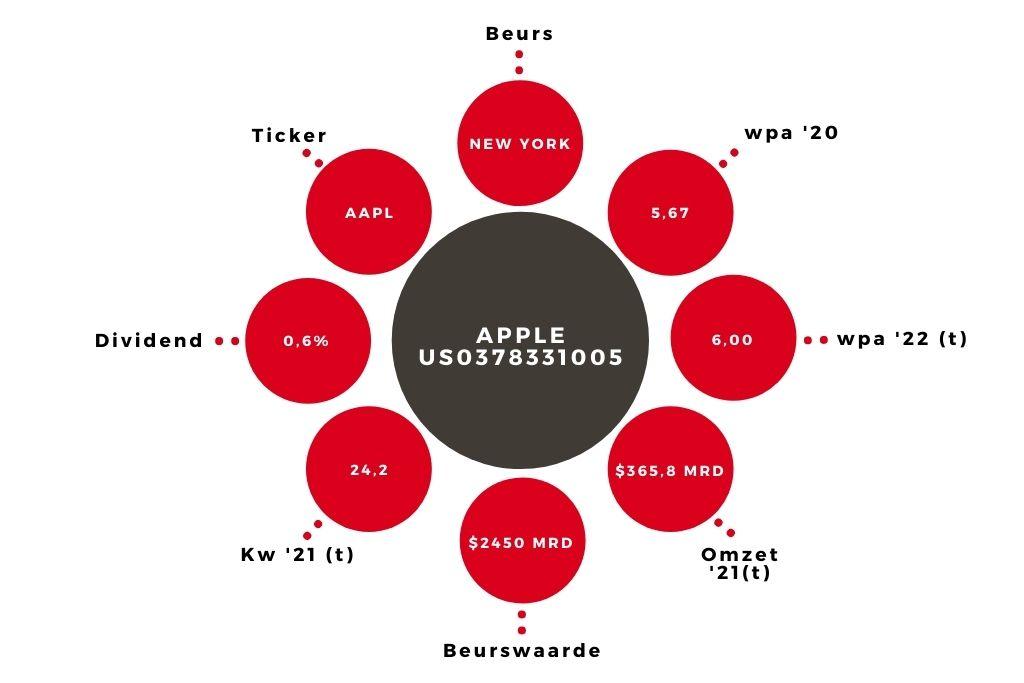

Ik reken daarom toch op een groei, maar dan erg bescheiden: een procent of 3, waardoor de omzet in het belangrijke eerste kwartaal rond $115 zou kunnen uitkomen. De winst per aandeel (wpa) zou dan rond $1,85 uit kunnen komen. Voor het hele nieuwe boekjaar was mijn wpa-schatting $6,00, en ik zie nu geen reden om dat te veranderen. Dat zou een stijging van maar 5,8% betekenen ten opzichte van het net afgelopen vorige boekjaar (wpa $5,67). Geen vuurwerk, maar ook geen drama.

| Apple | ||||

| In mln $ | 2022t | 2021 | 2020 | 2019 |

| Omzet | 385.000 | 365.817 | 274.515 | 260.174 |

| Nettowinst | 98.900 | 946.80 | 57.411 | 55.256 |

| Wpa (in $) | 6,00 | 5,67 | 3,31 | 2,99 |

Aandeel Apple blijft op ‘houden’

Op een koers van $145 en mijn wpa-taxatie voor ’22 is de k/w 24,2. Dat is hoger dan het gemiddelde over de afgelopen vijf jaar (21,8). Dat is niet heel schokkend. Maar vanwege de verwachting dat de groei in nieuwe jaar vrij laag zal zijn, is de waardering nu niet bijzonder aantrekkelijk. Ik heb al rekening gehouden met een lichte verbetering van de situatie later in het boekjaar, omdat bedrijven de bestaande problemen zullen aanpakken.

Het kan uiteindelijk ook erg meevallen met de resultaten, bijvoorbeeld als de gemiste omzet voor een flink deel in latere kwartalen ingehaald kan worden. Dan zou de eerste negatieve reactie bij het aandeel juist een koopkans blijken te zijn. Maar dat is mij wat te speculatief. Het advies blijft ‘houden’.