Alphabet blijft mooie resultaten presenteren en nog altijd is er reden voor meer optimisme. Opvallend nieuws verder is dat het prijzige aandeel dit jaar zal worden gesplitst.

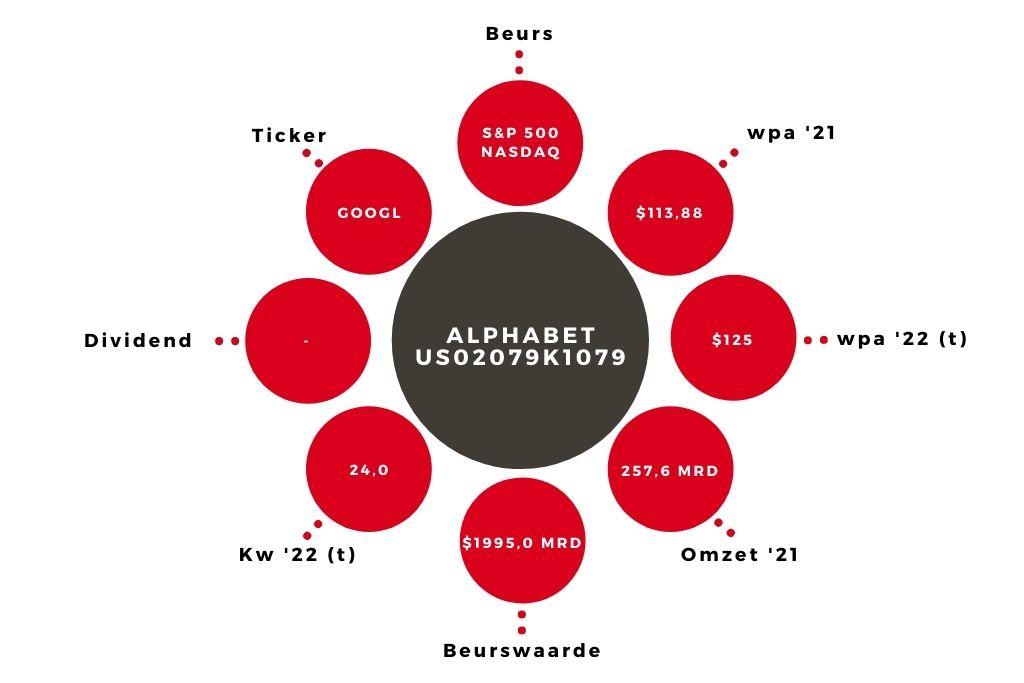

De koersdaling van het aandeel Alphabet van de afgelopen maanden, is na de publicatie van de laatste resultaten in één klap ongedaan gemaakt. Het gaat nog steeds goed met het bedrijf: de omzet is in het vierde kwartaal met 32,4% toegenomen, de nettowinst met 35,6%. Over het hele jaar zijn de cijfers eveneens goed. De winst per aandeel (wpa) voor ‘21 is uitgekomen op $113,88. Dat is iets minder dan mijn taxatie ($116,50).

De gemiddelde jaarlijkse omzetgroei van Alphabet was de afgelopen drie jaar 23,5%. Corona speelde daar een rol bij: mensen brachten veel meer tijd online door. Maar het is niet zo dat in de jaren daarvoor Alphabet nauwelijks groeide. Het is dus onwaarschijnlijk dat het bedrijf nu stil zal vallen, maar ik houd wel rekening met een stuk lagere groei voor dit jaar.

Optimisme

Mijn wpa-taxatie voor dit jaar blijft $125. Er zijn redenen voor optimisme: advertentie-inkomsten blijven bijvoorbeeld groeien. Verder groeit de omzet uit de cloudactiviteiten vrij hard en volgens Alphabet is daar de rek nog lang niet uit. Cloud levert op dit moment nog verlies op, maar als dit onderdeel eenmaal meer volwassen is, kan het flink gaan bijdragen aan de winst.

Tot slot zal het aandeel in juli gesplitst worden (één oud aandeel voor 20 nieuwe). Daardoor wordt de koers een stuk lager, wat instappen aantrekkelijker kan maken voor kleinere beleggers.

Risico

Nieuwe regelgeving kan het bedrijfsmodel veranderen. Hoe en in welke mate is onzeker. Dit is bepaald geen nieuwe bedreiging en het hoeft ook zeker niet desastreus uit te pakken. Het lijkt er bovendien op dat in de waardering al een slag om de arm wordt gehouden: de k/w op basis van een koers van $3000 en mijn wpa-taxatie voor dit jaar is 24. Gegeven de groei de afgelopen jaren is dat zeker niet hoog.

Advies Alphabet

Een redelijke waardering, een stevige financiële positie en de aanhoudend goede resultaten maken wat mij betreft het aandeel Alphabet nog steeds koopwaardig, ook na de koersstijging van woensdag. Het advies blijft ‘kopen’.