Beleggers in het aandeel Lucas Bols moeten wachten tot de jaarcijfers 22/23 die 25 mei worden vrijgegeven. Intussen bouwt het bedrijf met gerichte overnames gestaag verder.

Lucas Bols kende op zich een goede eerste jaarhelft 2022-2023, eindigend op 30 september 2022. De omzet kwam 23% hoger uit en de nettowinst groeide met 2%. Door een aandelenemissie, deels ter financiering van de overname van Tequila Partida, zakte de winst per aandeel wel met 15% tot €0,53. De sterk verbeterde balans maakte het weer mogelijk een interim-dividend (€0,21 per aandeel) uit te keren.

Lucas Bols zet vooral in op de internationale cocktailmarkt, waarbij met name de Amerikaanse markt een stevige groei doormaakt en al goed is voor een kwart van de totale omzet. Door een tekort aan glas haperde de Amerikaanse markt echter en liepen de kosten op. Volgens ceo Huub van Doorne is de situatie rondom de glastekorten verbeterd. De Amerikaanse Distilled Spirits Counsel (DISCUS) stelt daarnaast een groei in de verkoop van likeuren vast.

Van Doorne bevestigt dat en zegt dat die groei vooral wordt gedreven door stijgende vraag naar cocktails, zowel in de horeca als in de retail. Het gaat om het ready-to-enjoy-segment, dranken die ‘spirits’ als basis hebben. Met Tequila Partida heeft Lucas Bols zo’n in de VS snel groeiende spirit in handen.

Overnames

Lucas Bols kocht per 1 januari van dit jaar voor €1 mln het niet-alcoholische drankje Fluère. De niet-tot laag-alcoholische markt zal de komende jaren naar verwachting met gemiddeld 8% per jaar groeien. Van Doorne denkt met Fluère een leidende rol in dit marktsegment te kunnen vervullen.

Lucas Bols richt zich in eerste instantie op de transitie en de integratie, de bijdrage aan de omzet zal vanaf boekjaar 2023-2024 zichtbaar zijn. De ceo stelt dat het bedrijf met zijn sterke distributieplatform en sterke horecaervaring het merk snel kan opschalen. De premium positionering van Fluère vertaalt zich in brutomarges die boven het gemiddelde van Lucas Bols liggen.

Vooruitzichten

Lucas Bols had halverwege het boekjaar aangegeven dat de tweede helft mogelijk nog uitdagender zou worden door geopolitieke spanningen, aanzienlijke kosteninflatie en een verwachte daling van de koopkracht van de consument. Wel bleef het bedrijf optimistisch over de marktpositie en de groeikansen voor de middellange termijn.

Van Doorne zegt dat er acties zijn ondernomen om de kostenstijgingen zoveel mogelijk het hoofd te bieden. Zo is Lucas Bols prijsverhogingen met klanten overeengekomen en wordt nauw samengewerkt met de zakelijke partners.

Aandeel Lucas Bols op ‘kopen’

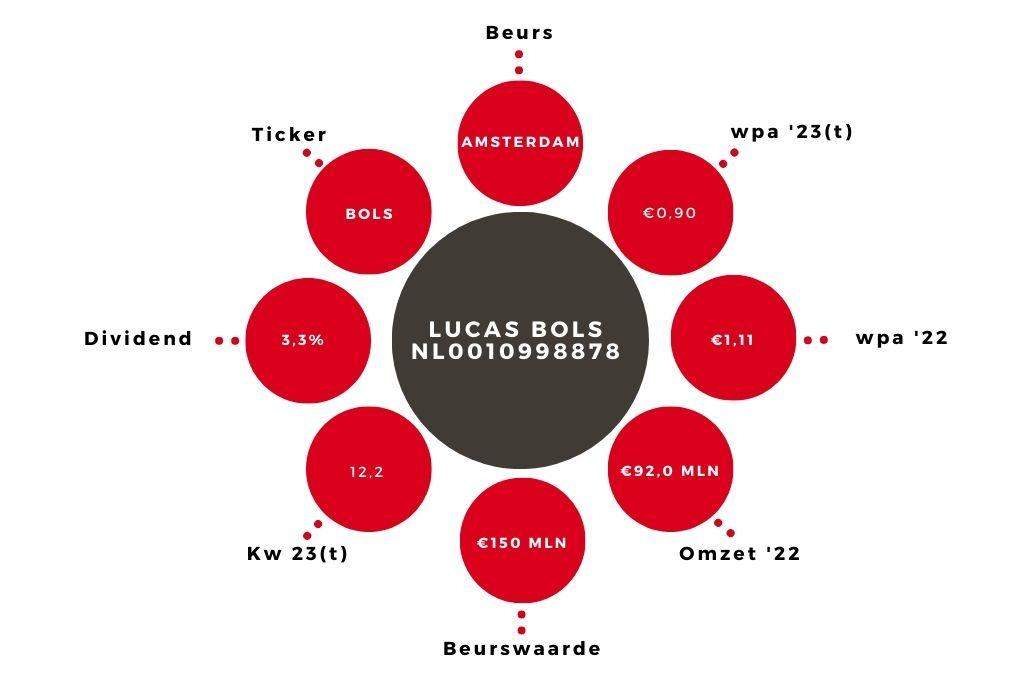

Voor dit boekjaar blijven wij bij onze winstraming van €0,90 per aandeel en totaaldividend van €0,36. Voor boekjaar 2023-2024 taxeren wij een winst per aandeel van €1,15. Dat geeft een bescheiden k/w van 9,5. Grote drankenconcerns als het Franse Rémy Cointreau (k/w 28) en het Britse Diageo (k/w 20) zijn veel duurder. Het beduidend kleinere en ook minder liquide aandeel Lucas Bols blijft koopwaardig.

Auteur heeft een positie in Lucas Bols