De omzet en winst van het coronavaccin hebben het aandeel Pfizer flink geholpen. Na de vaccin-zilvervloot volgt vanaf 2025 echter de patentklif die de farmaceut moet overbruggen.

De zilvervloot van het coronavaccin wordt almaar groter voor Pfizer. Eind juli verhoogde de farmaceut de verwachte vaccinomzet voor 2021 opnieuw, nu tot $33,5 mrd. Dat zal niet de laatste opwaartse aanpassing zijn, omdat Pfizer alweer nieuwe verkoopcontracten heeft afgesloten en dit jaar waarschijnlijk de volledige productiecapaciteit van 3 miljard doses zal verkopen.

De vaccin-zilvervloot heeft de financiële positie van de farmaceut sterk verbeterd. De operationele kasstroom van $15,8 mrd in het eerste halfjaar was meer dan twee keer zo groot als die in de eerste helft van 2020. De korte en lange schuld daalde met een kleine $600 mln tot $39,3 mrd, terwijl de liquide middelen met bijna $9,5 mrd stegen tot $21,7 mrd.

Voor volgend jaar zet Pfizer in op een productiecapaciteit van 4 miljard doses van het coronavaccin. Die zullen, net als in de tweede helft van dit jaar, ook aan minder ontwikkelde landen worden verkocht en daardoor zal de winstmarge (voor belastingen) op de vaccinomzet vermoedelijk wat onder de gebruikelijke 27% liggen.

Patentklif

Niettemin zal Pfizer dus ook in 2022 en mogelijk zelfs nog in 2023 nog profiteren van omzet en winst uit coronavaccins. De farmaceut zal deze ‘vaccin-meevallers’ grotendeels gebruiken om de pijplijn van nieuwe medicijnen verder te vullen. Pfizer verwacht, exclusief vaccins, een jaarlijkse gemiddelde omzetgroei van 6% en een groei van de winst per aandeel van jaarlijks zeker 10% tot en met 2025.

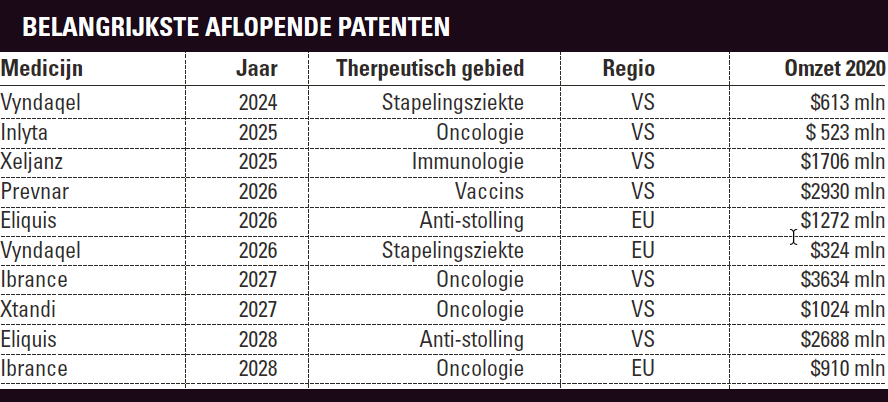

Dat jaartal is niet willekeurig gekozen, want vanaf 2025 lopen de patenten op een flink aantal medicijnen af (zie tabel). In de periode 2024-2028 gaat het bij elkaar opgeteld om $15,6 mrd aan omzet, zo’n 37% van de totaalomzet over 2020. Pfizer en partner Bristol-Myers Squibb boekten in dit kader eind vorige week een kleine overwinning, in het hoger beroep van de patentzaak betreffende bloedverdunner Eliquis. Door het vonnis krijgt Eliquis in de VS pas op zijn vroegst in april 2028 met generieke concurrentie te maken in plaats van in 2026.

Desondanks zal Pfizer nieuwe medicijnen moeten ontwikkelen of aankopen om de ‘patentklif’ te overbruggen. Vorige maand nam het bedrijf daarom voor bijna $2,3 mrd Trillium Therapeutics over, een immuno-oncologiespecialist. En in juli investeerde de farmaceut $350 mln in biotechconcern Arvinas voor de ontwikkeling van een medicijn tegen borstkanker.

Dividend

Na de prima halfjaarcijfers verhoog ik mijn winsttaxatie voor 2021 van $4,00 naar $4,10. Het aandeel is dit jaar eindelijk flink gestegen – met ruim 27% – maar is door zorgen over de effectiviteit van het vaccin tegen de deltavariant van het coronavirus en concurrentie van het Moderna-vaccin wel met 7% gedaald vanaf de top van medio augustus.

De door mij verwachte winst per aandeel van $4,10 is waarschijnlijk wel de piek voor de komende jaren. Pfizer gaf een winstverwachting van $2,55-2,66 per aandeel exclusief de vaccininkomsten voor heel 2021. Daarmee komt de k/w inclusief vaccinomzet op 11,4 en exclusief de ‘vaccinmeevaller’ op 18. Na de mooie stijging van meer dan 27% dit jaar zie ik voorlopig weinig nieuwe koersimpulsen.

Aandeel Pfizer naar ‘houden’

Ik verlaag daarom het advies naar ‘houden’, maar absoluut niet lager dan dat. Het aandeel Pfizer blijft ook in zowel mijn persoonlijke portefeuille als in de Hoogdividendportefeuille. Pfizer keert nu $1,56 op jaarbasis uit – goed voor een dividendrendement van 3,3% – en het dividend zal de komende jaren verder stijgen.

De auteur heeft een positie in Pfizer.