Een groter dan verwachte omzetdaling en een onverwacht verlies bij Intel zijn redenen om het advies op dit aandeel te veranderen.

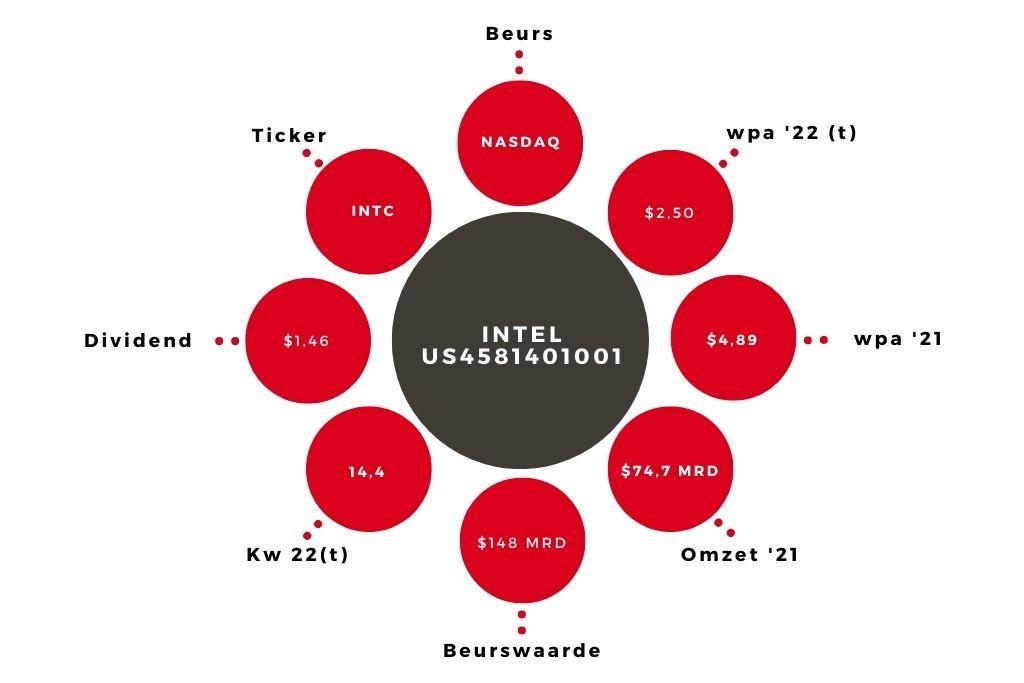

Het tweedekwartaalrapport van Intel was een vervelende verrassing. De omzetdaling was groter dan verwacht: Intel heeft drie maanden geleden gezegd een daling van ongeveer 8% te verwachten, dat blijkt nu maar liefst 22,0% te zijn geworden. Tegenvallende marktomstandigheden spelen een rol: de verkoop van pc’s en laptops is de laatste maanden flink gedaald. Maar er zijn ook leveringsproblemen bij bepaalde chips. Verder lijkt het er ook op dat Intel marktaandeel verliest bij chips voor datacenters. Door de sterke terugval in de omzet is er afgelopen kwartaal verlies gemaakt (€0,5 mrd).

Prijsverhogingen

Voor het derde kwartaal worden iets betere resultaten verwacht, maar niet heel veel beter. Intel gaat een aantal prijzen verhogen, als gevolg van de hogere kosten die het bedrijf moet maken. Dat zou iets betere marges mogelijk moeten maken. Maar het zal niet genoeg zijn om mijn eerdere winst per aandeel-taxatie voor heel 2022 ($4,00) te halen. Ik verlaag die taxatie naar $2,50. Daar zit nog de boekwinst op de verkoop van een onderdeel dat geheugenchips maakt bij, anders was het resultaat nog slechter geweest. Het is lastig om voor volgend jaar een voorspelling te doen. Er is economische onzekerheid, maar het is ook de vraag hoeveel Intel zelf kan doen om het tij op korte termijn te keren. Volgens het bedrijf ligt de bodem van deze dip in het tweede en derde kwartaal van dit jaar. Ik schat een iets hogere omzet voor 2023 dan dit jaar, met betere winstmarges. De boekwinst van dit jaar keert natuurlijk niet terug. Al met al kom ik uit op een wpa-taxatie voor 2023 van $2,50.

| Intel | ||||

| In mrd $ | 2023t | 2022t | 2021 | 2020 |

| Omzet | 68,0 | 66,5 | 74,7 | 72,9 |

| Nettowinst | 10,0 | 10,3 | 19,9 | 20,9 |

| Wpa (in $) | 2,50 | 2,50 | 4,89 | 4,98 |

Advies Intel naar ‘verkopen’

Het koopadvies op Intel was gebaseerd op de transformatie van het bedrijf, die over enige jaren resultaten zou moeten gaan opleveren. In de tussentijd zouden de resultaten en dividenden goed genoeg moeten zijn om het wachten op de afronding van de transformatie de moeite waard te maken. Die vlieger gaat niet meer op. Het plan van de Amerikaanse overheid om de nationale chipindustrie te versterken zou Intel moten helpen, maar het zal waarschijnlijk minstens een jaar duren voordat Intel daar iets van merkt. Daarbij is er nog het risico dat dit overheidsplan het uiteindelijk toch niet haalt, of sterk verwaterd wordt. Ik zie al met al geen reden meer om dit aandeel de komende kwartalen aan te houden, laat staan te kopen. Ik verlaag het advies daarom naar ‘verkopen’.