Op de vierdekwartaalcijfers van ABN Amro valt weinig af te dingen, maar de vooruitzichten voor het lopende jaar houden niet over. Het renteklimaat blijft uitdagend en de omvang van het programma voor aandeleninkoop valt wat tegen.

De inkomsten van ABN Amro zijn in het vierde kwartaal met 27% gestegen naar €2,28 mrd. Dat is voor het overgrote deel te danken aan een boekwinst van €327 mln die voortvloeit uit de verkoop en terughuur van het hoofdkantoor. Hierdoor schoten de overige inkomsten omhoog van €60 mln naar €499 mln. Het is een opsteker dat de commissie-inkomsten met 15% opliepen naar €446 mln.

De netto rente-inkomsten bleven door het lastige renteklimaat echter onder druk staan: -1% naar €1,34 mln. Ondanks het vooruitzicht dat de ECB mogelijk eind dit jaar de rente opschroeft, zit een verbetering er in 2022 waarschijnlijk niet in. ABN Amro voorspelt dat de rentebaten uitkomen op €5,0-5,1 mrd (2021: €5,21 mrd).

Kostengroei valt mee

De bank heeft de kosten goed in de hand gehouden. De personeelskosten namen met 1% toe naar €571 mln en de overige kosten groeiden met 3% naar €863 mln. Hierdoor lag het bedrijfsresultaat van €851 mln ruim dubbel zo hoog als vorig jaar. Omdat ABN Amro minder geld opzij hoefde te zetten voor slechte leningen en andere stroppen (€121 mln in plaats van €220 mln) kwam de winst voor belastingen uit op €729 mln. Na aftrek van belastingen bleef daar €552 mln van over, tegenover €54 mln een jaar eerder.

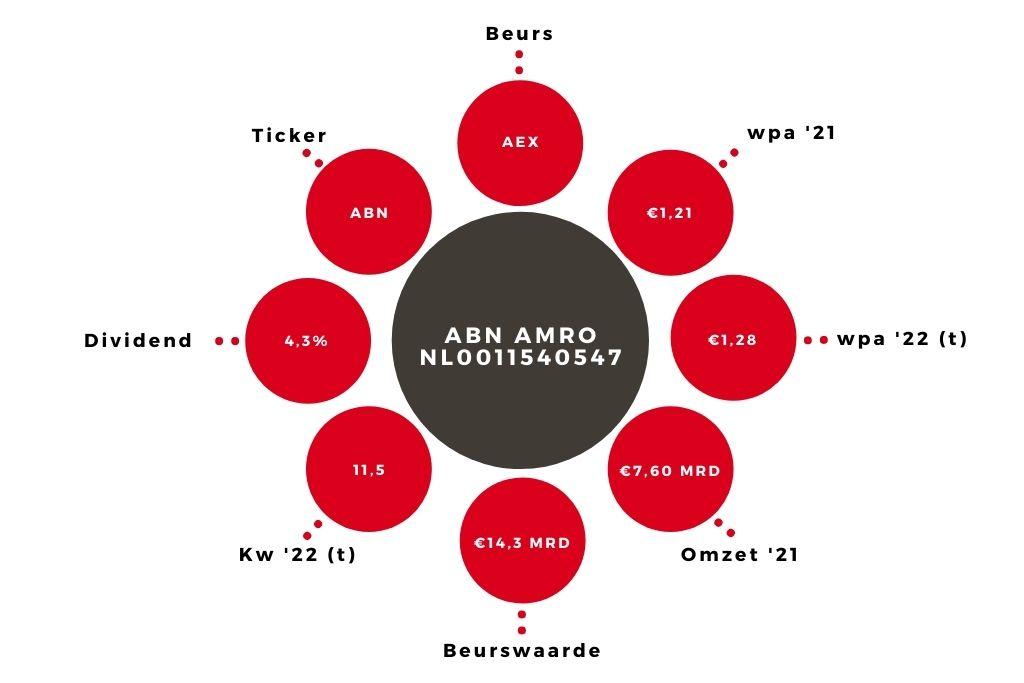

ABN Amro wil in april een (eind)dividend van €0,61 per aandeel uitkeren. Vanaf dit jaar is het beleid om de helft van de nettowinst als dividend uit te keren. Dat levert voor 2022 een bedrag van €0,64 op. Daarnaast kondigde de bank een programma voor de inkoop van eigen aandelen aan ter waarde van €500 mln. Met een CET1-ratio van 16% op basis van Basel IV die ruim boven de eigen doelstelling van 13% ligt, was er ruimte om beleggers wat meer mee te laten delen in de goede resultaten.

Aandeel ABN Amro blijft op ‘houden’

Met een koersdaling van bijna 4% hadden beleggers terecht meer aandacht voor het matige rentevooruitzicht dan voor de fraaie cijfers. Het is niet realistisch te verwachten dat de waardering (k/w 11,5) verder oploopt. Het houdadvies voor het aandeel ABN Amro is dan ook gebaseerd op een bescheiden winstgroei en op het dividendrendement van 4,3%.