AP Møller-Maersk beleeft een recordjaar. Maar er heerst angst op de beurs, dus ook bij dit aandeel. Het voordeel daarvan is een heel lage waardering.

AP Møller-Maersk heeft een recordkwartaal achter de rug. De omzet is met 55,0% gestegen naar $19,3 mrd. Een belangrijke reden daarvoor zijn hogere prijzen voor de verschillende vervoersdiensten, zoals zeetransport. De nettowinst is veel harder gestegen, met 151,2% naar $6,8 mrd.

De brandstofkosten voor zeetransport zijn weliswaar fors gestegen (+51,1%), maar ook na die stijging zijn deze kosten goed voor maar 10,6% van de omzet. Veel kosten zijn relatief vast, schepen gaan bijvoorbeeld jaren mee. Het effect van de hogere prijzen is dus per saldo positief.

Geen volumestijging

Voor het hele jaar rekent het bedrijf op een flink hogere winst dan vorig jaar, dat al goed was. Maersk gaat uit van een ebitda van $30 mrd. Dat komt voornamelijk door de betere prijzen: het bedrijf verwacht dat de containermarkt niet zal groeien dit jaar, de schatting is -1% tot +1% wat betreft volumes.

Dat komt door verstoringen zoals de lockdown in China, maar ook door het snel dalende vertrouwen in de economie op veel plaatsen.

De toekomst

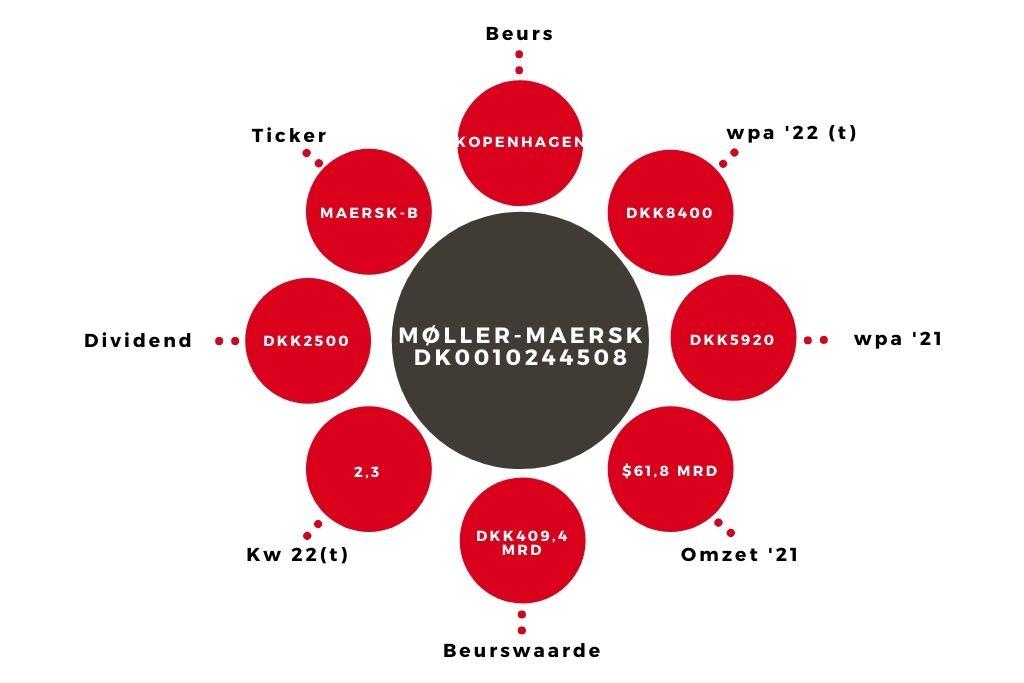

Ondanks de goede resultaten en vooruitzichten staat het aandeel lager dan voor de kwartaalpresentatie. Het algemene marktsentiment speelt daarbij ongetwijfeld een rol. Maar er zullen ook beleggers zijn die verwachten dat het vanaf hier alleen maar slechter zal gaan, anders is de bijzonder lage k/w niet te verklaren. Gegeven de ebitda-verwachting zou de winst per aandeel uit kunnen komen op DKK8400. Op een koers van DKK19500 is de k/w dus 2,3.

In 2017 en 2019 werd er verlies gemaakt, dus enige terughoudendheid is op zijn plaats. Maar de financiële positie is sterk: het bedrijf heeft meer cash dan leningen. Bovendien wordt er nu meer met langer lopende contracten gewerkt dan voorheen, wat de stabiliteit ten goede komt.

Aandeel Møller-Maersk blijft op ‘kopen’

Ook als mindere jaren worden meegenomen is de waardering niet hoog: tussen 2017 en 2022 is de gemiddelde wpa naar schatting DKK2720. Bij dat gemiddelde is de k/w 7,2. Zonder verliesjaar 2017 zou de gemiddelde wpa nog een stuk hoger uitkomen.

Beleggers lijken nu vooral naar de bedreigingen te kijken, niet naar de potentie. Ik blijf daarom voor het aandeel Møller-Maersk bij mijn koopadvies.