Beleggen in populaire groeiaandelen is meestal niet rendabel. De G-score helpt om fundamenteel sterke groeiaandelen op te sporen. Ze borduurt voort op Piotroski’s F-score, die de maat neemt van goedkope waarde-aandelen.

Vier jaar na de introductie van de F-score kwam Partha Mohanram in 2004 met zijn G-score aanzetten. De Canadese hoogleraar Financiële Verslaggeving had met de G-score niet de intentie om het fundamentele raamwerk van Joseph Piotroski, zijn Amerikaanse evenknie, te verbeteren, hij wilde enkel de F-score aanpassen voor groeiaandelen.

Een gemeenschappelijk kenmerk van populaire aandelen is dat ze een hoge koers-winstverhouding hebben, wat wijst op hoge verwachtingen van beleggers. Dit kan riskant zijn omdat die bij tegenslagen hun stukken dumpen. Het vermijden van verliezers is bij groeiaandelen net zo belangrijk als bij waarde-aandelen.

Veel beleggers schuimen de markt af naar beloftevolle groeiaandelen, maar de G-score is niet in staat de opvolgers van de Magnificent Seven aan te wijzen. Het raamwerk van Mohanram behoedt je wel voor zeperds. Maar goed ook. Bij monsterverliezen is de kans groot dat je stopt met beleggen, waardoor je niet langer vermogen opbouwt.

G-score in acht vragen

Aan de hand van acht vragen toetst Mohanram of een groeiaandeel je geld waard is. Net zoals bij Piotroski’s F-score bestaat het selectieproces uit de voorselectie op basis van de koers/boekwaarde. Het berekenen van de G-score is wel arbeidsintensiever dan de F-score, omdat je de ratio’s met sectorgenoten vergelijkt.

De eerste drie vragen toetsen de winstgevendheid van de onderneming. De volgende twee vragen evalueren de voorspelbaarheid en de laatste drie beoordelen de investeringsbereidheid van de onderneming.

- Is het rendement op activa hoger dan het sectorgemiddelde?

- Is het cashrendement op activa hoger dan het sectorgemiddelde?

- Is de operationele kasstroom hoger dan de nettowinst?

- Is de volatiliteit van het rendement op activa over de voorbije vijf jaar lager dan het sectorgemiddelde?

- Is de volatiliteit van de omzet over de voorbije vijf jaar lager dan het sectorgemiddelde?

- Zijn de kapitaalinvesteringen als percentage van het balanstotaal hoger dan het sectorgemiddelde?

- Zijn de marketinguitgaven als percentage van het balanstotaal hoger dan het sectorgemiddelde?

- Zijn de R&D-uitgaven als percentage van het balanstotaal hoger het sectorgemiddelde?

De G-score wordt berekend door aan de acht vragen een binaire waarde van 0 of 1 toe te kennen, waarbij elk positief antwoord gelijk is aan 1 punt. Vervolgens worden de antwoorden opgeteld. Dat resulteert in een score tussen de 0 en 8. Wanneer het antwoord op de acht vragen telkens ja is, dan is het aandeel misschien wel de volgende Amazon. Als bij elke vraag het antwoord nee is, dan is de G-score 0.

G-score en marktomstandigheden

De G-score is ontworpen om groeiaandelen te selecteren die fundamenteel sterk zijn, ongeacht de marktomstandigheden, maar met nuances die je als belegger zeker moet kennen.

In bullmarkten doen groeiaandelen het vaak goed, omdat beleggers de hogere waarderingen grif accepteren. In stijgende markten helpt de G-score om kwalitatieve groeiaandelen te onderscheiden van overgewaardeerde hoogvliegers.

Lees ook Beter Beleggen | 18x F-score 7+

In bearmarkten zijn groeiaandelen kwetsbaar, vooral als ze geen winst maken of zwakke cashflows hebben. De G-score fungeert hier als risicofilter. Het helpt je om de zwakste groeiaandelen te vermijden, die vaak het hardst dalen. Fundamenteel sterke groeiaandelen dalen ook, maar zijn beter bestand tegen grote koersdalingen.

In zijwaartse markten draait het om selectiviteit. Niet alle aandelen bewegen mee met de markt. De G-score identificeert aandelen met intern momentum, zoals stijgende R&D-uitgaven of stabiele winstgevendheid. Dit soort aandelen zijn interessant voor beleggers met een langetermijnvisie.

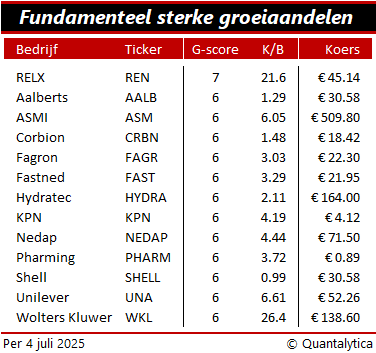

G-score: 6 of hoger

Volgens Mohanram presteren aandelen met een G-score van 6 of hoger significant beter dan de markt over meerdere jaren. Uit zijn onderzoek blijkt bovendien dat de G-score je helpt bij het vermijden van zeperds. De zwakste groeiaandelen zijn vaak getooid met scores van 0 of 1 punt.

Op dit moment hebben 13 Nederlandse aandelen een G-score van 6 of hoger; bij geen enkel behoort de k/b-ratio tot het laagste kwintiel van de markt.