Laagvolatiele aandelen bieden een hoger rendement, maar ze kunnen ook ontgoochelen. Momentumaandelen presteren dan vaak beter. Verkoop snel als het sentiment omslaat, om verliezen te beperken. Een eenvoudige timing- en rotatiestrategie waarschuwt wanneer u moet switchen.

De theorie schrijft voor dat risico en rendement hand in hand gaan, wat betekent dat een hoger risico leidt tot een hoger rendement. In tegenstelling tot wat in de leerboeken staat, tart het volatiliteitseffect de grondbeginselen van risico. De keuze voor laagvolatiele aandelen leidt tot minder risico en meer rendement, en dat was tot voor kort een miskende anomalie.

Aandelenstrategieën met het volatiliteitseffect als centraal thema, staan nog maar een jaar of vijftien in de belangstelling van institutionele beleggers. Het aantal professionele partijen dat op deze wijze betere resultaten wilde behalen was tot de kredietcrisis beperkt, toch presteren beleggingsstrategieën met laagvolatiele aandelen door de marktcyclus heen beter dan het beursgemiddelde.

Laagvolatiele aandelen zijn vooral interessant voor beleggers die negatieve koersuitslagen willen vermijden. De koersschommelingen van laagvolatiele aandelen zijn minder uitgesproken, al wil dat geenszins zeggen dat u nooit verlies zult lijden. De verliezen zijn doorgaans wel minder groot.

Laagvolatiel vs. momentum

De anomalie dat laagvolatiele aandelen een hoger rendement bieden, is inmiddels ruimschoots bekend. Maar alle voordelen ten spijt, het nadeel van laagvolatiele aandelen is dat ze in een stijgende markt het beursgemiddelde niet bijhouden. Momentumaandelen presteren dan vaak beter. Veelal zijn dat aandelen met een hoge bèta. Als de algemene marktbeweging omhoog is, stijgen aandelen met een hoge marktvolatiliteit dankzij hun beweeglijkheid sneller dan gemiddeld.

Daar staat echter tegenover dat aandelen met een hoge bèta in turbulente tijden grote verliezen lijden. Het is dus belangrijk om op tijd te switchen tussen momentum en laagvolatiele aandelen, maar het bepalen van het ideale in- en uitstapmoment is erg lastig. Laag kopen, hoog verkopen klinkt simpel, maar de uitvoering is complex. Diverse factoren beïnvloeden marktprijzen en timing is cruciaal om winst te verzilveren en verliezen te minimaliseren.

Timing en rotatiestrategie

Desondanks kunt u met een simpele timing- en rotatiestrategie uw rendement aardig verhogen. Niemand slaagt erin om altijd op het juiste moment in en uit de markt te stappen. Wat wel kan, is een afgezwakte vorm van markttiming met het oog op het vermijden van grote koersdalingen.

Het 200-daags voortschrijdend gemiddelde is een techniek van markttiming die zijn waarde heeft bewezen. De 200-dagenlijn geeft een goed beeld van de onderliggende trend. Wanneer de index boven de 200-dagenlijn uitkomt, zoals de S&P500 op 12 mei jl., dan is de kans groot dat aandelen verder zullen stijgen. Dan is het dus raadzaam om in te zetten op stijgende beurskoersen door laagvolatiele aandelen om te ruilen voor aandelen met een hoge bèta, momentumaandelen.

Amper een week nadat de timing- en rotatiestrategie attendeerde op een sentimentsomslag van laagvolatiel naar momentum, noteren laagvolatiele aandelen en de index slechts 1,8 en 2,1% hoger, momentumaandelen doen sinds 12 mei nu al 3,4%.

Valse signalen

Als u de timing- en rotatiestrategie volgt, kunt u beter wachten totdat de koers van de S&P500 de 200-dagenlijn met 3% heeft gekruist. Dat voorkomt valse signalen en vermindert de kans op miskopen.

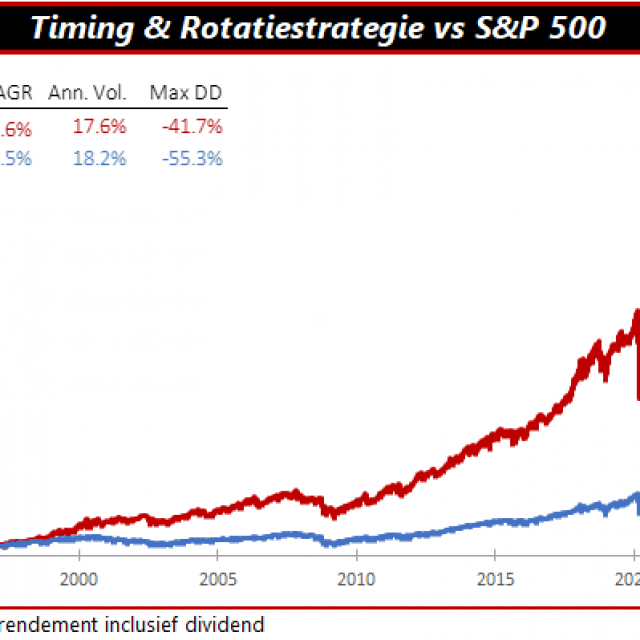

Sinds 1990 had u volgens die strategie 38 keer van positie gewisseld en op jaarbasis een winst van 11,3% bijeengesprokkeld, en met dividend zelfs 14,6%. Na transactiekosten a rato van 1% daalt het beleggingsresultaat naar 13,4%.

Naar gelang hoe u het bekijkt, dat is tussen de 16 en 45% beter dan de S&P500, de S&P500 Low Volatility-index en de S&P500 Momentum-index. Op de koop toe is de Sharpe-ratio (het rendement verrekend voor risico) van de timing- en rotatiestrategie pakweg 40% hoger dan die van de volatiliteits- en de momentumindex.

Lees ook De belegging waarvan je blij bent als het misgaat

Switchte u echter prompt als de index zijn 200-dagenlijn kruiste, dan vergaarde u in theorie een bruto-opbrengst van 14%. Daarvoor moest u wel 240 keer in actie komen. Bij 1% kosten per roundtrip keldert het jaarrendement naar 6,5%. Dat is minder dan bij een langdurige belegging in de S&P500.