Het aandeel Unilever is niet vooruit te branden. Dit tot ongenoegen van activist Nelson Peltz. De nieuwe ceo Hein Schumacher en Peltz kennen elkaar en dat kan vuurwerk opleveren.

Nadat de overnamepoging van Kraft Heinz in 2017 voor $143 mrd is gestrand, beginnen de geruchten rondom een overname of opsplitsing van Unilever weer op te laaien. Vorig jaar februari waren het twee grote aandeelhouders die rigoureuze ingrepen in het Unilever-model verlangden. Zij zagen weinig tot geen synergie tussen de soepen van Knorr en schoonmaak- en verzorgingsmerken als Cif en Dove.

Ook de activistische belegger Nelson Peltz, die begin vorig jaar via zijn hedgefonds Trian Fund Management een belang van circa 1,5% in Unilever verwierf, begon zich te roeren. Peltz heeft veel ervaring in de voedingssector en kreeg in mei vorig jaar zelfs een soort commissarisfunctie bij Unilever. Na deze aanstelling gaf bestuursvoorzitter Alan Jope vorig jaar september te kennen op te willen stappen. Per 1 juli 2023 is Jope nu opgevolgd door de Nederlander Hein Schumacher. Jope is vijf jaar topman van Unilever geweest.

Peltz en Schumacher hebben met elkaar samengewerkt bij datzelfde Heinz. Schumacher werkte hiervoor als topman bij FrieslandCampina en werd vorig jaar oktober bij Unilever binnengehaald als niet-leidinggevend directeur. Aan het begin van zijn werkende loopbaan heeft Schumacher al voor Unilever gewerkt in een financiële functie. Daarna is hij naar Ahold gegaan.

Hoge groei segmenten

Unilever zelf lanceerde op 1 juli zijn nieuwe strategie met een meer productcategorie-gedreven businessmodel. Hierbij heeft het flink geherstructureerd en de organisatie overzichtelijker ingedeeld in vijf bedrijfsonderdelen met daarachter één technologische-gedreven ruggengraat. Beauty & Wellbeing, Personal Care, Home Care en Nutrition zijn qua omzet vergelijkbaar, Ice Cream is wat kleiner. Duurzaamheid speelt een zeer grote rol bij het concern met verschillende ESG-doelstellingen. Met de vijf productcategorieën is het doel versnelde groei te realiseren in de Verenigde Staten, India, China en opkomende landen.

Daarbij ligt de focus ligt op sterke merken. Productcategorieën met een jaaromzet van €1 mrd of meer – daarbij gaat het in totaal om veertien merken waaronder OMO, Hellmann’s Rexona en Lux – maakten over het eerste kwartaal van dit jaar al 54% van de totale omzet uit en presteerden ook beter dan de portefeuille als geheel. Het nieuwe bedrijfsmodel van Unilever dient voor een betere allocatie van de middelen te zorgen en een snellere besluitvorming en gedisciplineerdere uitvoering van de strategie. Digitale verkopen zijn inmiddels goed voor 15% van de totale omzet.

Amerikaanse yoghurt-overname

Unilever bereikte vorige maand een akkoord om het Amerikaanse Yasso Holdings over te nemen. Het betreft een premium yoghurt-merk dat past binnen de strategie van Unilever om de focus te leggen op merken van hoge kwaliteit. Het merk zal deel gaan uitmaken van het Icecream-segment waar al merken als Ben & Jerry’s en Magnum in zitten. Yasso voldoet aan de stijgende vraag naar gezonde koude lekkernijen. Onder de vleugels van Unilever kunnen dit soort merken verder groeien.

Unilever presenteert sterke cijfers

Unilever leverde een boven verwachting sterke set omzetcijfers over het eerste kwartaal 2023 af. Voor winstcijfers moeten we geduld hebben tot het halfjaarverslag. De onderliggende omzet steeg met 10,5% met als grote meevaller dat de volumes met slechts 0,2% krompen. Over het slotkwartaal van 2022 zorgden de doorgevoerde prijsverhogingen juist nog voor een stevige volumedruk van 3,6%. De verschuiving van de consument naar goedkopere huismerken, waar supermarktconcerns ook grootscheeps op inzetten, lijkt zich derhalve niet te hebben doorgetrokken.

Van de totale kwartaalomzet van €14,8 mrd was 46% afkomstig uit de regio Azië Pacific en Afrika, 36% uit Noord- en Zuid-Amerika en 18% uit Europa. Belangrijkste individuele landen zijn in volgorde van grootte de Verenigde Staten, India, China, Brazilië en Indonesië. De €1 mrd+ merken wisten de omzet met 12,1% op te voeren. In deze merken zit dus meer pricing power. Voor Unilever blijft het in deze omgeving van hoge kosteninflatie laveren tussen prijs, volumes en concurrentiepositie. Kostenbesparingen zijn hierbij ook van groot belang om afdoende middelen achter de hand te houden om in de merkenportfolio te blijven investeren.

Unilever zag na het goed verlopen eerste kwartaal ruimte om wat positiever te zijn over de rest van het jaar. Het bedrijf verwacht nu dat de onderliggende omzet dit jaar aan de bovenkant van de eerder afgegeven range van 3-5% zal uitkomen. In beginsel zal dit nog vooral door prijsverhogingen komen, maar dat effect zal gedurende het jaar afnemen. De onderliggende operationele marge zal dit jaar naar verwachting minstens 16% bedragen (2022: 16,1%). Het tweejarige kostenbesparingsprogramma van €600 mln zal voor een groot gedeelte dit jaar al doorkomen en de marges ondersteunen.

Investeren voor groeiversnelling

De strategie van Unilever is erop gericht om in 2023-2025 de investeringen in de merken en marketing alsmede in Research & Development en productiecapaciteit verder op te voeren. In 2022 werd al voor €7,8 mrd aan merkversterking en marketing uitgegeven. Tegelijkertijd is het absolute R&D-budget voor 2023-2025 weer hoger dan de €0,9 mrd van vorig jaar. Unilever wil zo superieure producten ontwikkelen en tevens vooruitlopen waar het gaat om duurzaamheid. De investeringen in productiecapaciteit zullen de komende jaren boven de 2,7% over 2022 uitstijgen. Dit dient de omzet en winstgroei te versnellen.

Financiële positie

Unilever kan bogen op een redelijk solide financiële positie. Per ultimo 2022 bedroeg de nettoschuld €23,7 mrd, tegen nog €25,5 mrd het jaar ervoor. De schuldafbouw kwam met name tot stand door desinvesteringen, deels teniet gedaan door €1,5 mrd aan inkoop eigen aandelen en negatieve valuta-effecten. De verhouding nettoschuld/ebitda bedroeg eind vorig jaar 2,1, iets beter dan de 2,2 per eind 2021. De aandeleninkoop vond plaats in twee tranches van €750 mln en maakt deel uit van het programma van in totaal €3,0 mrd. Unilever genereerde over 2022 een vrije kasstroom van €5,2 mrd, tegen nog €6,4 mrd over 2021. De terugval kan worden toegeschreven aan een verhoogd investeringsniveau en hoger werkkapitaal, met name voorraden.

Kansen voor het aandeel

Wat Peltz precies voor ogen heeft met Unilever is onduidelijk. Splitsen of juist op de huidige wijze verder bouwen aan de sterke merkenportfolio? Meer zal duidelijk worden als Schumacher met zijn visie naar buiten komt. Inmiddels heeft ook cfo Graeme Pitkethly aangegeven per eind mei 2024 te vertrekken bij Unilever. Dat wordt dan vanaf volgend jaar een geheel nieuwe topmanagement. Het is dan ook de vraag in welke mate Unilever zich kan ontdoen van de druk van buitenaf om de prestaties verder te verhogen, al dan niet door middel van een opsplitsing.

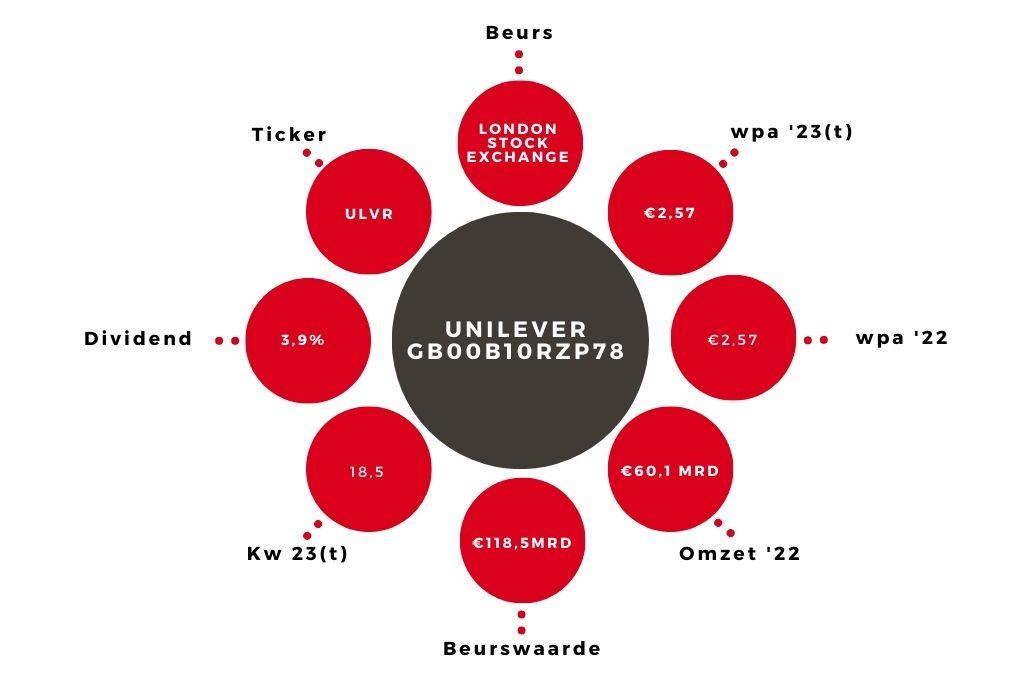

De huidige operationele marge van 16% of iets meer ligt nog ver verwijderd van de 18,5% die we in het verleden van het concern gewend waren. Alleen vorig jaar ging er al 230 basispunten verloren, in alle bedrijfsonderdelen stond de marge vorig jaar flink onder druk, waar dit jaar dus nog weinig tot niets van wordt teruggehaald. Zodra de kosteninflatie verder afneemt zullen de investeringen in de sterke merken zich nog meer gaan uitbetalen, mag verwacht worden.

In termen van koers-winstverhouding wordt Unilever beduidend lager gewaardeerd dan grote concurrenten als het Zwitserse Nestlé (k/w 23) en het Amerikaanse Procter & Gamble (k/w 25). Hierin zit uiteraard ook het ongenoegen van de klagende aandeelhouders. De operationele marges liggen bij deze concurrenten wel hoger. Nestlé is goed voor een operationele marge van 17,1% en Procter & Gamble zelfs 23,0%.

Aandeel Unilever blijft koopwaardig

Met de nieuwe strategie moet Unilever het gat verder gaan dichten. Blijft dat uit dan dringt zich alsnog mogelijk een opsplitsingsscenario op. Wij blijven het aandeel Unilever op onze kooplijst handhaven, vooral vanwege het potentieel van de sterke merken. En in deze onzeker tijden is Unilever zeker een aanrader als defensieve waarde in de portefeuille.