Zoals verwacht is de omzet van Randstad over het eerste kwartaal autonoom gekrompen. Het concern zegt voorzichtig te zijn en geen herstel te zien.

Ons advies in februari om (deels) winst te nemen op Randstad heeft goed uitgepakt. Het aandeel heeft sindsdien behoorlijk wat prijs gegeven en het ook veel slechter gedaan dan de AEX. Tegenvallende cijfers van de ManpowerGroup met name in de Verenigde Staten hielpen ook niet mee. Inmiddels is wel €2,85 dividend per aandeel uitgekeerd over 2022 en is Randstad begonnen met de inkoop van €400 mln aan eigen aandelen. Dat Randstad opteerde voor inkoop eigen aandelen boven een extra dividend was ook al een teken aan de wand.

Cijfers niet slecht

Met een autonome omzetkrimp van 4,2% tot €6,52 mrd mist Randstad nipt de marktverwachting van €6,54 mrd. De grootste terugval zien we in Noord-Amerika (-10%) en in Nederland (-11%), gelijk ook de grootste markten. De vergoedingen voor permanente plaatsingen vielen met 8% terug, een teken van zwakke conjunctuur.

Het onderliggende ebitda van €266 mln (-7%) is wel weer hoger dan de voorziene €260 mln. Door een gunstige mix en prijseffecten kon de brutomarge zelfs met 50 basispunten omhoog tot 21,0%. Daarnaast heeft Randstad de kosten goed in de hand gehouden. Dit kon echter niet voorkomen dat de onderliggende ebitda-marge daalde van 4,3% naar 4,1%.

Het aandeel op ‘verkopen’

De nettowinst daalde met 11% tot €191 mln, gelijk aan €1,04 per verwaterd aandeel. De verhouding nettoschuld/ebitda exclusief leaseverplichtingen bedraagt slechts 0,1. Vorig jaar rond deze tijd was nog wel sprake van een nettokaspositie, ook dit jaar lijkt een extraatje er voor de aandeelhouders wel in te zitten. De trend van het eerste kwartaal heeft zich in de maand april voortgezet.

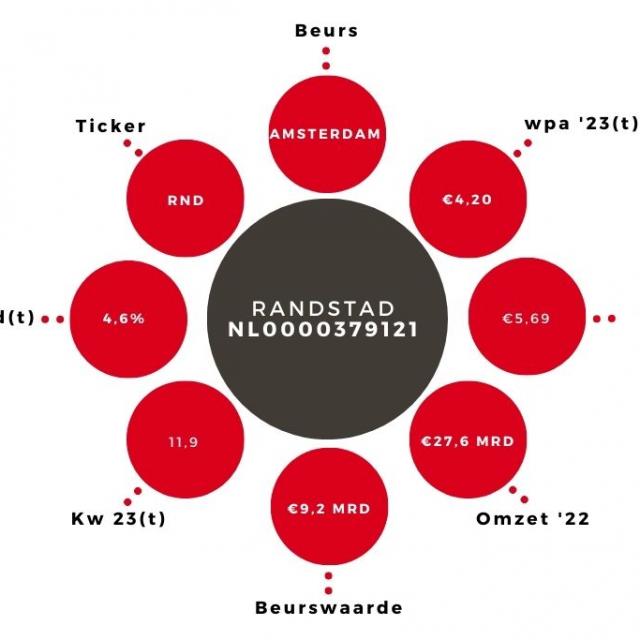

Wij halen twee dubbeltjes af van onze winsttaxatie (nu €4,20) en denken dat de koers nog altijd kwetsbaar is. Het verkoopadvies voor het aandeel Randstad blijft van kracht.