De onrust in de banksector laat JPMorgan Chase koud, blijkt uit de ijzersterke kwartaalcijfers en de optimistische vooruitblik. Er wacht zelfs veel goeds voor de rest van 2023.

JPMorgan Chase (JPM) heeft in het eerste kwartaal geen last gehad van het faillissement van Silicon Valley Bank. Sterker nog: de bank profiteert zelfs van de onrust in de sector. Veel bedrijven en consumenten namen het zekere voor het onzekere en parkeerden hun geld bij heel grote en kapitaalkrachtige banken.

De totale rekeningtegoeden namen bij JPMorgan met $37 mrd toe tot $2,4 bln. In voorgaande kwartalen tekende zich juist een daling af, omdat Amerikanen het geld uitgaven dat ze tijdens de coronapandemie hadden gespaard.

Dankzij de uitstraling van solide, betrouwbare bank (in de rug gesteund door de Federal Reserve) was daar nauwelijks een hogere rentevergoeding voor nodig. Omdat de centrale bank de rente in het eerste kwartaal tweemaal verhoogde, wordt er een steeds hogere rentemarge verdiend op de rekeningtegoeden. De prognose voor de netto rente-inkomsten ging omhoog naar $81 mrd. Dat is maar liefst $7 mrd meer dan drie maanden geleden.

IJzersterke cijfers

Behalve de optimistische vooruitblik, onderstreepten ook de kwartaalcijfers dat JPMorgan er zeer goed voorstaat. De totale omzet nam met 25% toe naar $38,3 mrd. Dat was voor een groot deel te danken aan een groei van 35% (naar $16,5 mrd) bij de consumentenbank. Bij de investment bank bleef de omzet ondanks de marktturbulentie stabiel op $13,6 mrd. Ten slotte nam ook de omzet toe van de commerciële bankactiviteiten (+46% naar $3,5 mrd) en vermogensbeheertak (+11% naar $4,8 mrd)

| JPMorgan Chase in cijfers | Q1 2023 | Q1 2022 |

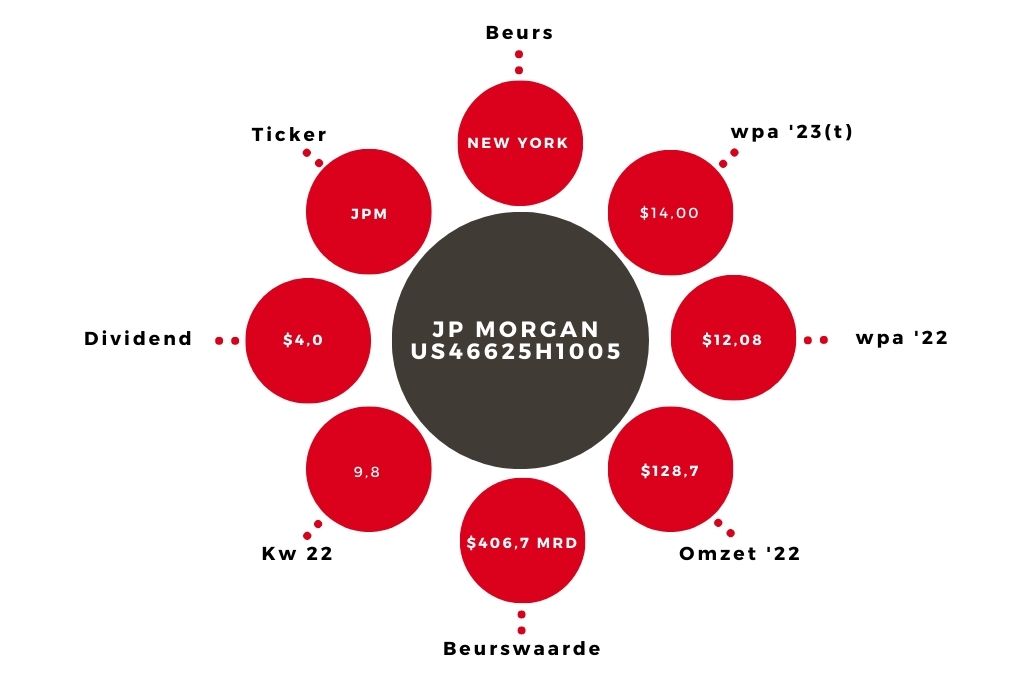

| Totale baten (omzet) | $38.349 mln | $30.717 mln |

| Nettowinst | $12.622 mln | $8.282 mln |

| Winst per aandeel | $4,10 | $2,63 |

De nettowinst spoot met 52% omhoog naar $12,6 mrd door de combinatie van sterke kostenbeheersing en een stijgende rentemarge. De goede cijfers zijn aanleiding om de schatting voor de winst per aandeel in 2023 te verhogen naar $14.

Aandeel JP Morgan naar ‘kopen’

Zelfs na de koerssprong van 7,5% die volgde op de cijfers, betalen beleggers minder dan 10 maal de winst. Zelfs als de economie in zwaar weer komt, heeft JPMorgan met een CET1-ratio van 13,8% een ruime buffer om tegenvallers op te vangen. Een groeiend dividendrendement van 2,9% maakt het positieve plaatje compleet: het aandeel JP Morgan verdient een koopadvies.