Sinds de dip door de coronapandemie weet Coca-Cola Europacific Partners telkenmale in positieve zin te verrassen. Het is dan ook niet voor niets dat het aandeel goed is blijven liggen.

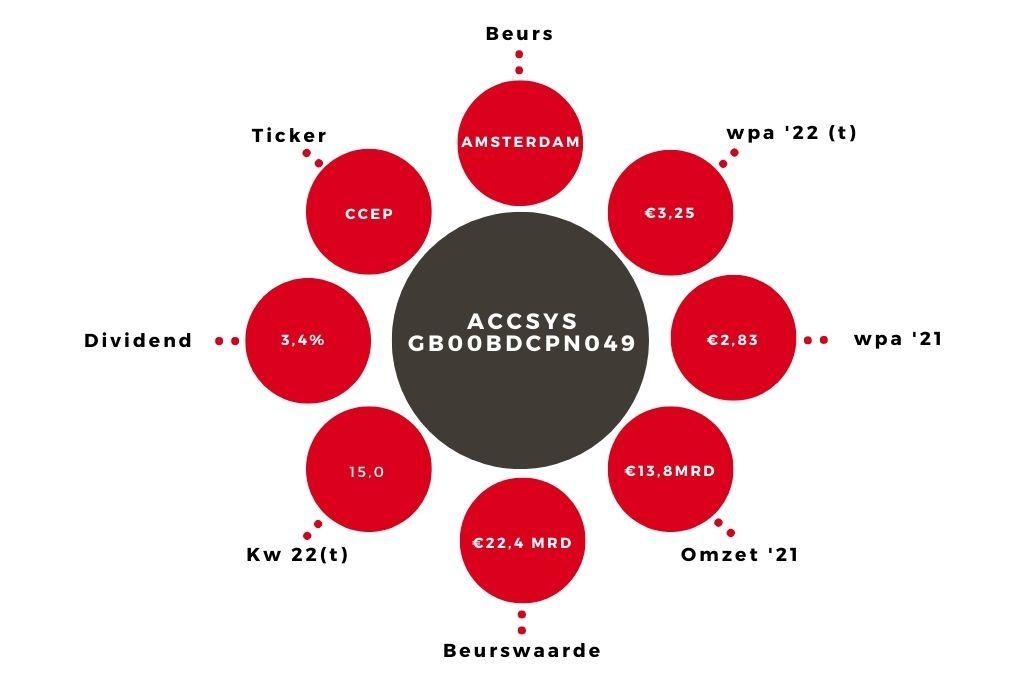

Coca-Cola Europacific Partners (CCEP), voorheen European Partners, heeft een gedegen eerste halfjaar achter de rug en daarmee de opgaande lijn van 2021 voortgezet. Over 2021 werd uiteindelijk een winst per aandeel geboekt van €2,83, tegen nog €1,80 over 2020 en €2,53 over pre-coronajaar 2019. Voor dit jaar zit er een verdere winstgroei in en dat is in het huidige economische klimaat een sterke prestatie.

Alles loopt goed

CEO Damian Gammel is terecht trots op de prestaties van de bottelaar. CCEP profiteerde het afgelopen halfjaar ook van de volledige bijdrage van het vorig jaar mei overgenomen Australische bedrijf Amatil. Op pro forma-basis stegen de volumes over de eerste jaarhelft met 13% en nam de omzet autonoom met 17% toe tot €8,3 mrd.

De operationele winst kwam pro forma autonoom 29% hoger uit. Onderaan de streep zien we de nettowinst over de eerste jaarhelft met 48,5% stijgen tot €743 mln, gelijk aan €1,61 per aandeel (eerste halfjaar 2021: €1,22).

| Halfjaarcijfers in € mln | 2022 | 2021 |

| Omzet* | 8280 | 6974 |

| Operationeel resultaat* | 1051 | 802 |

| Nettowinst* | 743 | 500 |

| *pro forma vergelijkbaar |

Het concern profiteerde van het verder opengaan van horecagelegenheden alsmede de reiswereld die weer op gang kwam, verenigd in het kanaal Away from Home (AFH). Tegelijkertijd bleef het thuisverbruik robuust. CCEP claimt ook verder marktaandeel te hebben gewonnen en dat is in een sector waarin het om schaalgrootte gaat extra van belang.

Vooruitzichten omhoog

Ondanks alle economische onrust ziet CCEP toch ruimte de jaarprognoses op te trekken. Voor de omzet rekent het bedrijf nu op een autonome groei van 11-13% (was 8-10%) door een verder herstel bij AFH en prijs- en promotionele acties. De omzet gaat daarmee richting de €17 mrd. De kosten gaan ook meer omhoog, maar beperkt, 7,5% tegen 7,0% eerder voorzien. Het operationele resultaat zal naar verwachting 9-11% hoger uitkomen (was 6-9%) op circa €2,1 mrd.

Advies aandeel CCEP op ‘houden’

De vrije kasstroom zal minstens €1,6 mrd bedragen (was minstens €1,5 mrd). CCEP stevent dit jaar af op een winst per aandeel van circa €3,25 (+15%), waarmee beleggers circa 15 keer de winst betalen. Het dividendrendement ligt rond de 3,4%, waarbij €0,56 al in mei is uitgekeerd. Het is een sterk bedrijf, maar het aandeel CCEP op dit niveau nog niet direct koopwaardig. Wel aan te houden.

Relatief minder Coca-Cola

Naast Coca-Cola bottelt CCEP ook merken als Fanta en Sprite, mix- en energiedranken, water, sappen en drankjes als ijsthee en Capri-Sun. De volumes van Coca-Cola groeiden over de eerste jaarhelft met 11%. Hierin wint Zero Sugar steeds verder terrein van de ‘Original Taste’. Light blijft iets achter. De andere frisdrankmerken stegen 15,5% in volume.

De vraag naar water groeide met 19%, maar zit nog ruim onder pre-covidniveau. Ready-to-Drink (RTD) thee en RTD koffie, sappen en dranken als Capri-Sun lieten een volumegroei van 12,5% aantekenen over de eerste jaarhelft. Coca-Cola als totaal verliest dus wat terrein binnen het geheel. Het merk Coca-Cola maakt per 30 juni 2022 nog 58% van het totaalvolume uit, tegen nog 59% een jaar terug.