De krapte op de markt voor ICT-personeel speelt al lang. Tot voor kort wist Ordina toch veel mensen aan zich te binden. Bij de presentatie van de halfjaarcijfers bleek echter sprake van licht verloop.

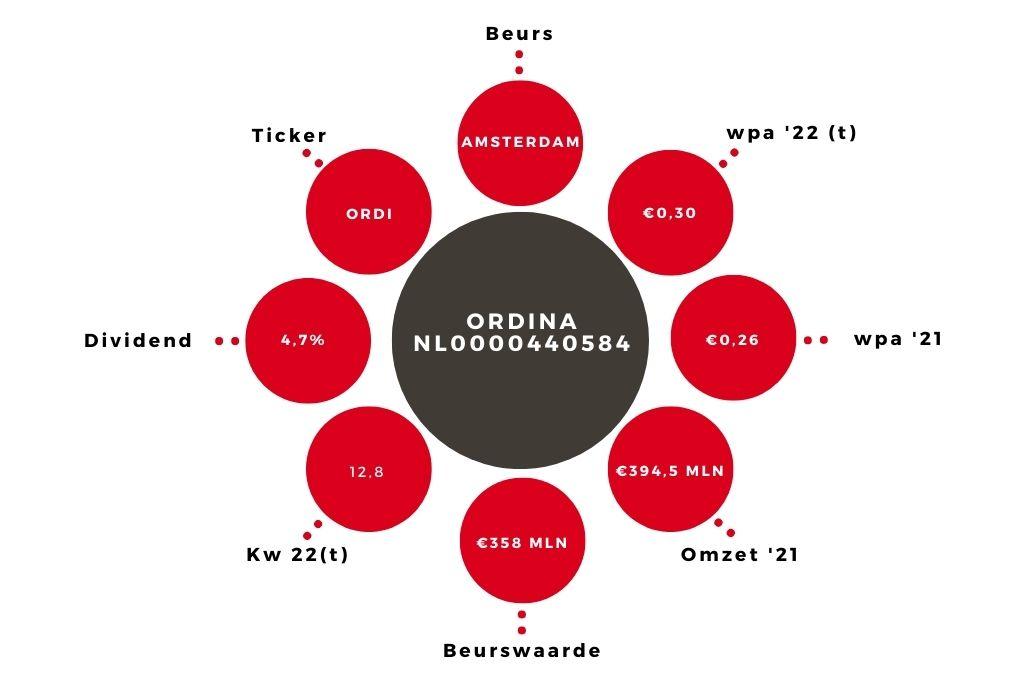

Het aandeel Ordina kan sinds de publicatie van de halfjaarcijfers van 2 augustus geen goed meer doen. Sinds de piekkoers van €5,05, bereikt op 25 juli, is het aandeel teruggevallen tot €3,83 op moment van schrijven. Dat is een correctie van 24%. Ordina opereert wel in de sterke groeimarkten van digitalisering van overheids- en bedrijfssystemen. Overheden en ondernemingen kunnen hierdoor efficiënter en concurrerender opereren. In deze markten ligt de investeringsbehoefte op een hoog niveau.

Beleggers zien het aandeel Ordina weleens als sterk cyclisch, maar tijdens de coronapandemie heeft het bedrijf toch het tegendeel bewezen. De IT-dienstverlener beschikt daarnaast over een solide financiële positie en laat al langere tijd de nodige prijskracht zien. Beleggers kijken nu vooral naar de groeibeperkingen en die zitten vooral in de krappe arbeidsmarkt.

Halfjaarcijfers goed

Op de cijfers over de eerste jaarhelft valt op zich weinig aan te merken en ze zijn zelfs behoorlijk sterk te noemen. Het concern uit Nieuwegein boekte een autonome omzetgroei van 8,7% tot €216 mln. De groei was over beide kwartalen ongeveer gelijk. Positief is ook dat de omzetgroei breed gedragen wordt over de verschillende eindmarkten. De publieke sector groeide met 9,1% tot €89,3 mln, de financiële dienstverlening met 11,7% tot €57,0 mln en de industrie met eveneens 11,7% tot €69,8 mln. Overheden maakten steeds meer gebruik van de gespecialiseerde teams van Ordina voor diensten als ‘business platforms & cloud’ en digitalisering.

Ook onder de financiële dienstverleners is de vraag naar voortgaande digitalisering groot, mede gevoed door steeds strengere regelgeving bijvoorbeeld ter voorkoming van witwassen. De industrie heeft ook steeds meer behoefte aan business platforms en cloud-diensten alsmede ‘cybersecurity & compliance’ en digitalisering.

Het ebitda-resultaat klom met 15,5% nog wat harder waardoor de ebitda-marge verder verbeterde van 12,5 tot 13,0%. De nettowinst kwam over de eerste jaarhelft uit op €14,0 mln, gelijk aan €0,15 per aandeel, tegen nog €11,9 mln het jaar ervoor. De vrije kasstroom ontwikkelde zich eveneens goed en steeg van €7,3 mln tot €10,2 mln. Ordina sloot de eerste zes maanden af met een nettokaspositie van €26,0 mln. Dat is niet veel minder dan de €26,8 mln van een jaar terug, een goede prestatie gezien de €10,3 mln die werd uitgegeven aan de inkoop van eigen aandelen.

Personeelsbestand

Ten opzichte van eind 2021 is het aantal fte’s het afgelopen halfjaar gegroeid met 8 tot 2436. Echter, in het tweede kwartaal heeft Ordina per saldo 30 vaste medewerkers zien vertrekken. Dat is minder goed nieuws in een markt waar elke hooggekwalificeerde IT-specialist telt. Het wordt steeds uitdagender voor Ordina mensen te vinden en die dus vast te houden. Het concern ziet de krappe arbeidsmarkt terecht ook als het grootse risico.

Meer personeel vertaalt zich in deze sector vrijwel één-op-één in meer groei. De krappe arbeidsmarkt zorgt bovendien voor een hoger ziekteverzuim onder bestaand personeel en hogere wervingskosten. Deze ontwikkelingen drukten de marge het afgelopen halfjaar ook. Niettemin denken wij dat Ordina een goede positie heeft op de arbeidsmarkt.

Advies aandeel Ordina op ‘houden’

Het concern stevent dit jaar af op een winst per aandeel van €0,30. Dat geeft een k/w van 12,8. Dat is niet duur voor dit kwaliteitsbedrijf, maar in deze beurs nodigt de waardering ook niet direct tot een koopadvies uit. Het aandeel Ordina is wel stevig te behouden, mede vanwege het aantrekkelijke dividendrendement, mogelijk weer aangevuld met de inkoop van eigen aandelen.