Alfen blijft in positieve zin verrassen met torenhoge groeicijfers en stevige margeverbeteringen. Andermaal ziet het concern ruimte de prognose voor dit jaar te verhogen.

Alfen, actief met transformatorstations, laadpalen en energieopslagsystemen, heeft ook in het tweede kwartaal een forse groei doorgemaakt. Bezien over de eerste jaarhelft is de omzet met maar liefst 78% gestegen tot €205,5 mln. Met name de laadstations voor elektrische voertuigen (EV charging) draaien geweldig met een ruime verdrievoudiging van de omzet tot €125,0 mln.

Vooral de plaatsing van laadpalen bij retaillocaties is na het opheffen van de Covid-restricties fors op stoom gekomen. Daarnaast is Alfen hiermee flink aan het internationaliseren. Inmiddels komt al 69% van de business unit EV charging uit het buitenland, tegen 50% voor het concern als geheel. Alfen schat de jaarlijkse groei van deze markt op meer dan 30% in de periode 2020-2030.

Marge stevig omhoog

De aangepaste ebitda steeg met maar liefst 120% tot €37,3 mln. Daarmee kon de ebitda-marge verder omhoog van 14,7 naar 18,1% van de omzet. Dat is een zeer hoge marge en door de forse omzetgroei tikt dat natuurlijk flink door onder de streep. Opvallend is ook dat Alfen nog altijd relatief weinig last heeft van problemen in de toeleveringsketen. Het bedrijf heeft veel voorraden aangelegd.

Uiteraard heeft die voorraad zijn weerslag op het werkkapitaal dat steeg van €23,8 mln naar €54,8 mln. De operationele kasstroom was mede daarom ook met €1,1 mln negatief, tegen nog €2,9 mln positief een jaar terug. Alfen beschikt nog wel altijd over een nettokaspositie, al daalde deze wel van €28,9 mln naar €15,9 mln.

Outlook weer omhoog

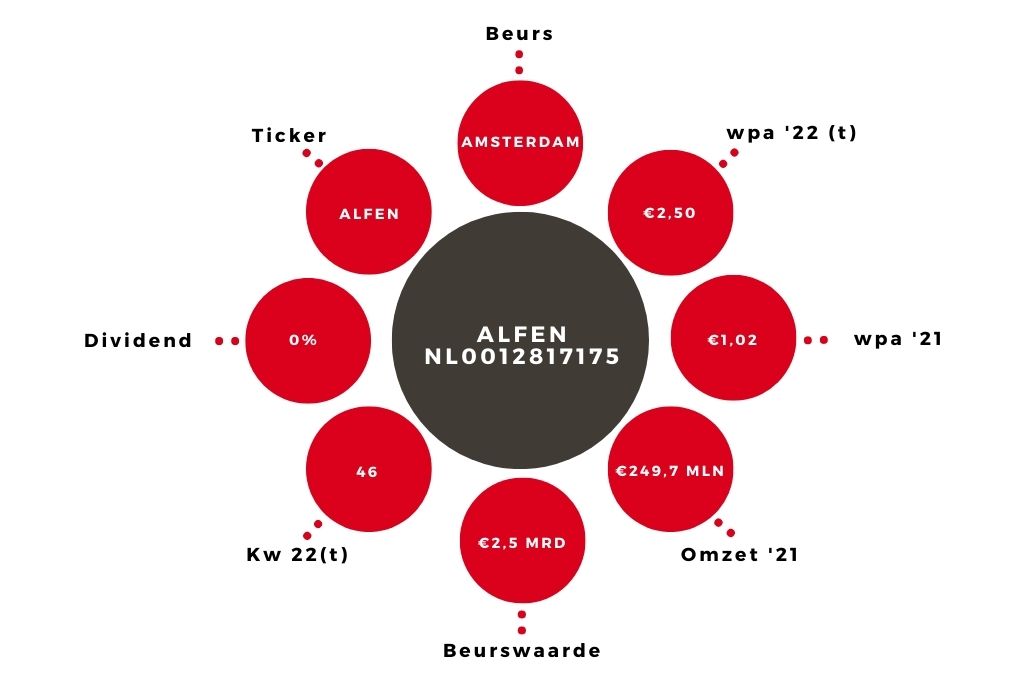

Alfen ziet wederom ruimte de omzetverwachting verder op te krikken. Begin dit jaar werd de omzetbandbreedte al opgekrikt van €330-€370 mln naar €350-€420 mln en nu ziet het ruimte voor een prognose van €410-€470 mln voor dit jaar. Deze verhoging heeft effect op onze winstraming. De €2,50 per aandeel die we voor 2023 voorzagen komt nu een jaar eerder.

Aandeel Alfen op ‘houden’

Inmiddels is de koers van het aandeel fors verder gestegen, tot €115. De k/w van 46 is zeer hoog, maar past wel bij dit groeibedrijf. Verder dan houden gaan wij voor het aandeel Alfen echter op dit niveau niet.