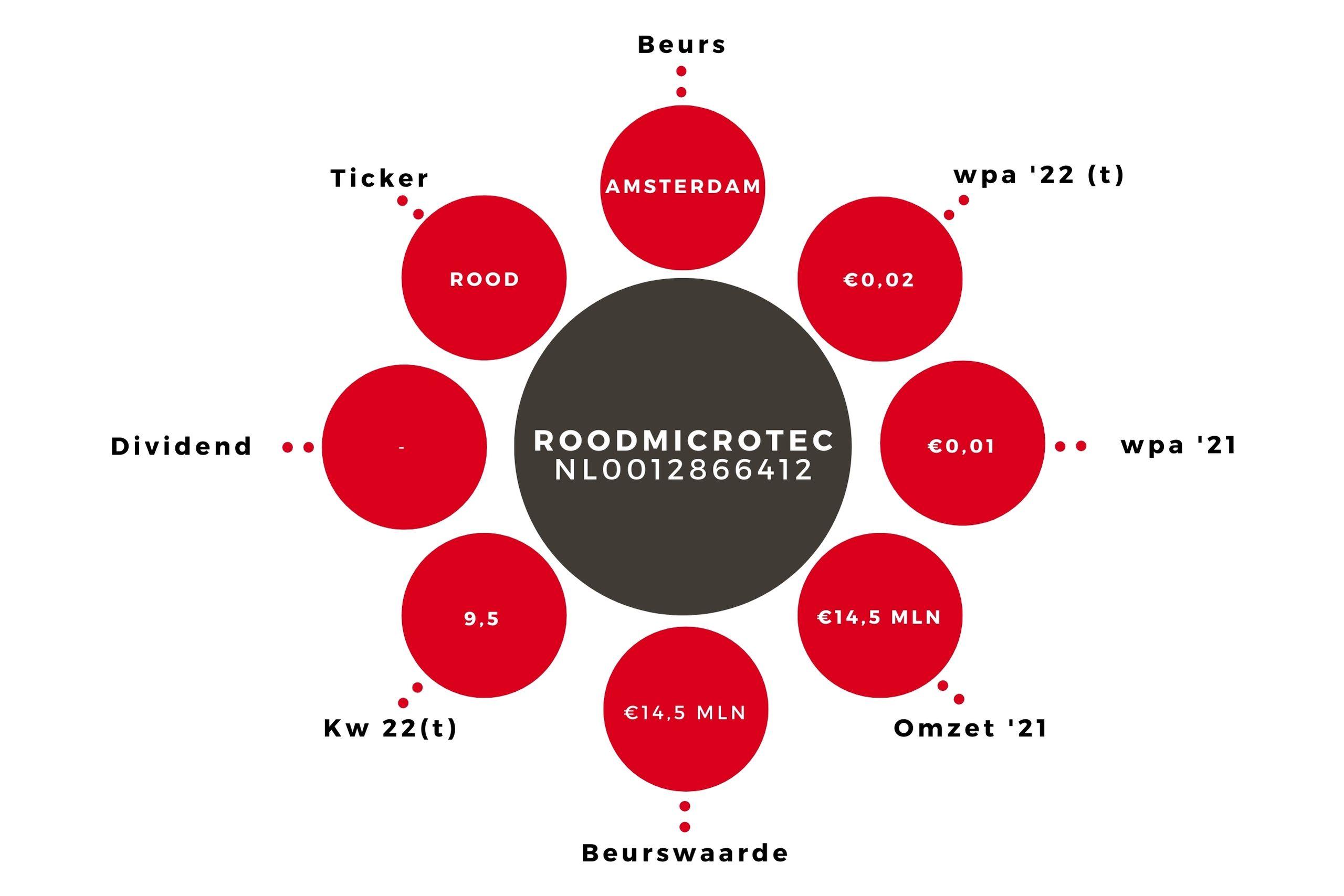

RoodMicrotec heeft een hogere winst behaald bij een gelijk gebleven omzet. Voor de tweede helft verwacht het bedrijf groei.

Het eerste halfjaar van RoodMicrotec is goed verlopen. De omzet is min of meer gelijk gebleven ten opzichte van vorig jaar (€7,3 mln), maar de nettowinst is toegenomen naar €0,6 mln (van €0,4 mln). De materiaalkosten vielen €0,5 mln lager uit, maar de personeelskosten juist €0,4 mln hoger. Per saldo levert dat een voordeel van €0,1 mln op. De afschrijvingen waren wat lager, waardoor er per saldo een flink hogere winst geboekt kon worden. De winst per aandeel is uitgekomen op €0,009, nog net geen volle cent dus.

Autosector

De markt voor chips voor de autosector is nog steeds sterk. Dat is een belangrijke markt voor Rood. Het bedrijf verwacht dit jaar een omzet van €15,0-15,6 mln te halen, wat neerkomt op ongeveer €8,0 mln in de tweede helft van dit jaar. Dat zou op zich haalbaar moeten zijn. Er zitten steeds meer chips in een auto, waardoor dit deel van de chipmarkt de komende tijd gunstig kan, en waarschijnlijk zal blijven. Maar Rood haalt een groot deel van de omzet uit Duitsland, waar natuurlijk veel autoproducenten gevestigd zijn. En daar is een risico dat bedrijven door energietekorten de productie moeten verlagen of zelfs stilleggen. Dat zou (tijdelijk) roet in het eten kunnen gooien voor RoodMicrotec. Het bedrijf waarschuwt hier overigens zelf niet voor, maar het lijkt me sterk dat als er grote energietekorten in Duitsland ontstaan, de autofabrikanten de dans geheel zullen ontspringen.

| RoodMicrotec | ||||

| x €1000 | 2022t | 2021 | 2020 | 2019 |

| Omzet | 15.300 | 14.532 | 11.874 | 13.217 |

| Ebitda | 3100 | 2786 | 1345 | 1539 |

| Nettowinst | 1400 | 1435 | -265 | -73 |

Advies RoodMicrotec blijft op ‘houden’

Ik ga bij mijn taxatie voor dit jaar ervan uit dat de problemen in Duitsland uiteindelijk binnen de perken blijven, en dus dat Rood inderdaad de doelstelling haalt. Dan is een wpa van €0,02 mogelijk. Het aandeel staat op dit moment op €0,19, waarmee de k/w op 9,5 komt. Dat is zeker niet hoog te noemen. Maar dit is een klein bedrijf voor beursbegrippen; kleine bedrijven worden vaak relatief lager gewaardeerd, omdat de risico’s vaak groter zijn. Rood heeft in het recente verleden regelmatig verlies gemaakt, dus terughoudendheid is niet onterecht. Ook het genoemde risico door energietekorten is een reden om op korte termijn geen wonderen te verwachten. Ik vind het aandeel redelijk gewaardeerd, en blijf daarom bij mijn advies: ‘houden’.