Door de stijgende inflatie nemen de internetverkopen af en daarmee dus ook het aantal pakketten. Tegelijkertijd lopen de kosten op. PostNL verlaagt hierop de prognose voor dit jaar, waarop het aandeel flink daalt.

PostNL heeft een moeizaam eerste kwartaal gedraaid en ziet de bedrijfsomgeving voorlopig niet verbeteren. De koers daalde hierop maandag met 13%. Ceo Herna Verhagen wijst erop dat sinds de start van de oorlog in Oekraïne de inflatie flink verder is opgelopen, wat niet alleen leidt tot stijgende loon- en brandstofkosten, maar consumenten ook terughoudender maakt.

| Eerstekwartaalcijfers | |||||

| in € mln | 2022 | 2021 | |||

| Omzet | 806 | 962 | |||

| Ebit* | 33 | 130 | |||

| Totaal resultaat* | 34 | 112 | |||

| *Genormaliseerd |

De pakketvolumes daalden van 108 miljoen naar 87 miljoen stuks. De omzet van de pakketdienst liep terug van €662 mln naar €554 mln. Schrikbarend is hoe snel het genormaliseerde ebit hier daalde, van €92 mln naar slechts €18 mln. PostNL zegt wel dat het marktaandeel stabiel is gebleven, maar daar kopen beleggers niet veel voor.

Mail in Nederland ontwikkelde zich wel conform verwachting. Het concern had al ingeschat dat door de afname van het aantal vaccinatie-uitnodigingen de postvolumes weer in het oude krimpritme van 8-10% zouden terugvallen. De omzet viel hier terug van €466 mln naar €387 mln, waarbij het genormaliseerde ebit daalde van €59 mln naar €36 mln.

Gecorrigeerd voor intercompanybedragen zag PostNL als geheel de omzet met 16% dalen tot €806 mln en het genormaliseerde ebit met maar liefst 75% tot €33 mln.

Outlook omlaag

Bij een dergelijke slechte jaarstart komt PostNL er niet omheen de outlook voor heel het jaar omlaag te brengen. Het rekent nu op een genormaliseerde ebit van €170-210 mln (was €210-240 mln). De oude range behelsde een ongeveer gelijk resultaat vergeleken met vorig jaar (€226 mln), gecorrigeerd dan voor een eenmalig covid-effect van €82 mln. PostNL rekent nu voor geheel het jaar op een min of meer vlakke volume-ontwikkeling bij de pakketten, waar het eerder nog uitging van een groei van 3-5%.

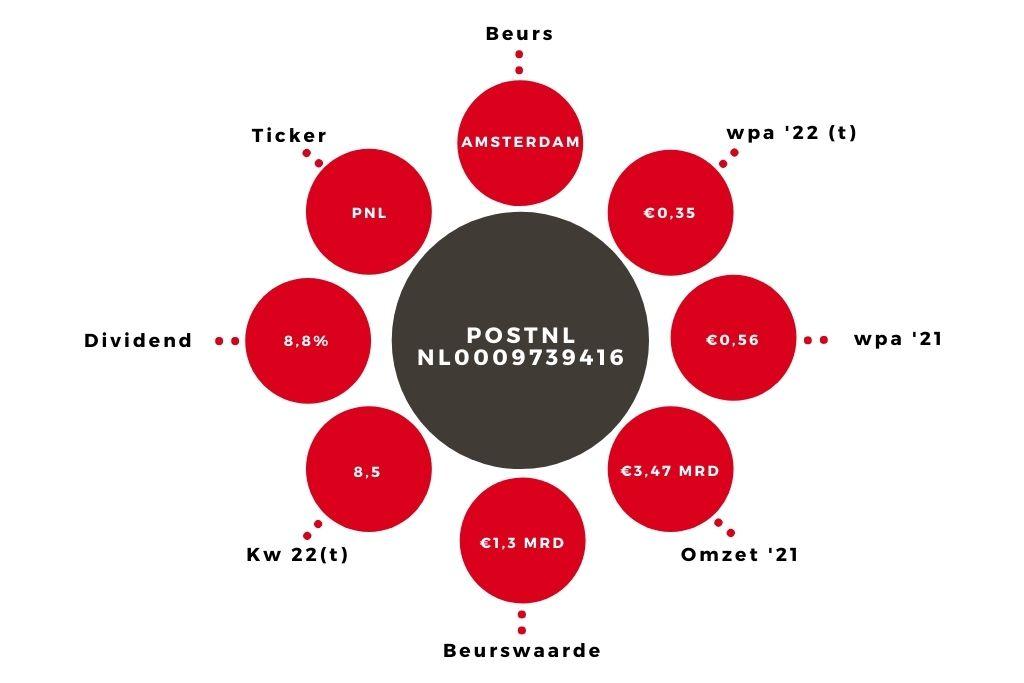

Aandeel PostNL blijft op ‘kopen’

Gedurende dit jaar zal de vergelijkingsbasis verbeteren, maar dit lijkt toch nog wel een erg optimistische kijk. De lagere winstverwachting zal ook effect hebben op het dividend. Dit schat ik nu op €0,24 per aandeel, wat neerkomt op 75% van het verwachte totaalresultaat van naar schatting €170 mln. PostNL geeft hier nu geen indicatie over, maar de laatste lezing ging uit van €200 mln.

De winstval is fors, maar op deze koers rendeert het dividend nog altijd 8,8%. Ik blijf het aandeel PostNL van een koopadvies voorzien, maar posities mogen niet te groot worden.

Digitale transformatie

PostNL blijft vorderingen boeken met zijn digitale transformatie. Dit jaar zal daar nog eens €23 mln in worden geïnvesteerd. Over de periode 2021-2024 gaat het om een totaalbedrag van €80 mln. Het programma zal pas vanaf volgend jaar een positieve bijdrage gaan leveren aan het rendement op geïnvesteerd vermogen.

PostNL heeft inmiddels maar liefst 7 miljoen digitale consumentenaccounts waarvan 56% actief wordt gebruikt, 2 procentpunt meer dan een jaar terug. Een van de initiatieven bestaat uit een algoritme waarmee de klant verpakkingsmateriaal kan verminderen. Dat is tevens goed voor het ESG-profiel. Dit alles voor het versterken van de concurrentiepositie. Een ‘moetje’, want de markt voor e-commerce wankelt en de concurrentie blijft moordend.