Veel consumentenaandelen krijgen dit jaar rake klappen door stijgende kosten, bevoorradingsproblemen en economische onzekerheid. Yeti Holdings is een koelboxspecialist die snel blijft groeien en op de beurs te ver is weggezakt.

Consumentenaandelen worden in 2022 keihard afgestraft. Economische zorgen worden genoemd als boosdoener en restaurantketens, retailers en producenten van kleding- en schoenen en leisureproducten zijn de voornaamste slachtoffers. Dat levert voor veel aandelen in zowel Europa als in de VS naar mijn mening een prima koopmoment op, aangezien veel slecht nieuws al in de koersen verwerkt lijkt.

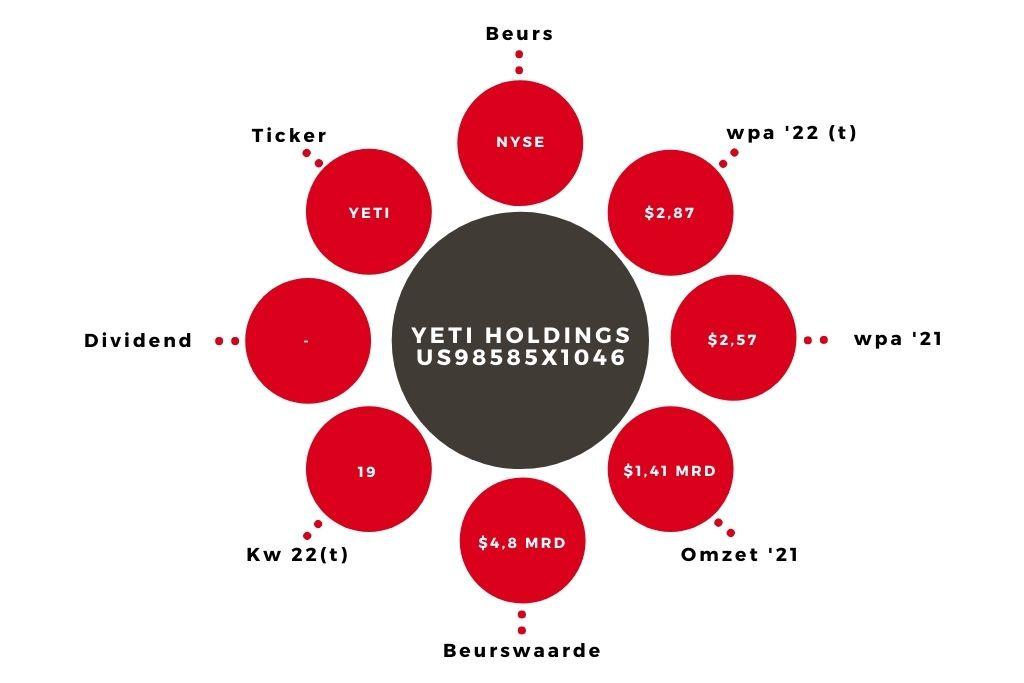

Het aandeel Yeti Holdings

Een goed voorbeeld is Yeti Holdings, een (nog) relatief onbekend Amerikaans outdoorbedrijf dat vooral actief is als producent van innovatieve koelboxen en tassen. De belangrijke doelgroep vormen vissers, jagers en avonturiers die de wildernis in trekken. Het razend populaire Yeti laat al jaren fraaie groeicijfers zien, met in 2021 een 29,4% hogere omzet van $1,4 mrd.

Het aandeel daalt dit jaar ruim 35%, in lijn met de meeste (outdoor)sectorgenoten. In februari waarschuwde Yeti dat bevoorradingsproblemen de winst onder druk zullen zetten met een verwachte wpa van $2,82-2,86 tegen een consensus van $2,94. Toch verwacht Yeti vooral veel van de tweede jaarhelft en rekent het bedrijf voor 2022 nog altijd op een 18 tot 20% hogere omzet.

Cijfers en resultaten

De laatste kwartaalcijfers waren beter dan verwacht en Yeti, dat naast coolers ook kleding en drinkgerij verkoopt, realiseert inmiddels een aanzienlijk deel van zijn omzet rechtstreeks via consumenten (DTC), wat veel hogere marges oplevert. Yeti kondigde eind februari aan voor $100 mln eigen aandelen in te kopen vanwege de onderwaardering op de beurs. Met netto $300 mln in kas heeft Yeti, dat (nog) geen dividend betaalt, die flexibiliteit.

Waardering

Ook analisten worden wakker, op 7 april verhoogde Berenberg het advies nog naar ‘kopen’, met een verwijzing naar de sterke groeicijfers. Het koersdoel van $93 ligt maar liefst 75% boven het huidige niveau van $53. Met een geschatte k/w van nog geen 19 is Yeti echt een koopje.