Telecomprovider KPN presteerde in het vierde kwartaal iets beter dan verwacht en de prognoses voor het lopende boekjaar liggen in lijn met de verwachtingen. De uitrol van het glasvezelnetwerk gaat onverminderd door.

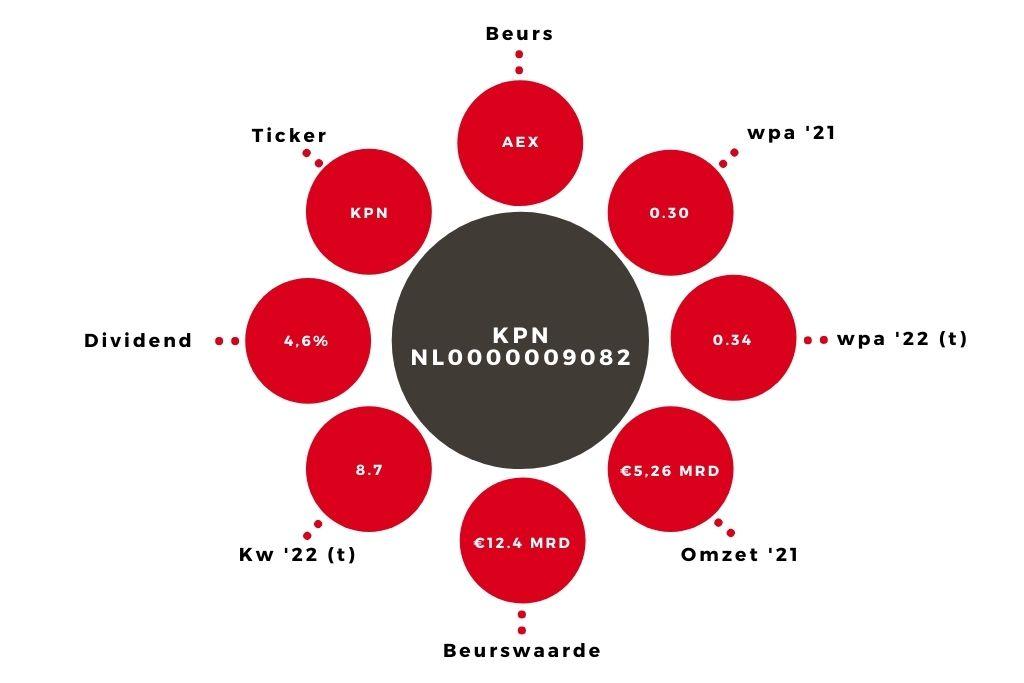

De omzet van telecomprovider KPN groeide tussen oktober en december met 0,3% op jaarbasis naar €1,359 mrd, iets boven de consensus van €1,348 mrd. In het zakelijke segment presteerde met name het midden- en kleinbedrijf boven verwachting, met een groei van 4,8%. KPN verkocht ook meer abonnementen voor ongelimiteerd dataverkeer, waardoor het aantal klanten voor mobiele diensten toenam. Over het volledige boekjaar kwam de groepsomzet een fractie lager uit (-0,3%) op €5,256 mrd.

De aangepaste bedrijfskasstroom exclusief leases (ebitda) kwam met €584 mln 4,1% hoger uit dan vorig jaar. Door een stijging van de inkomstenbelastingen bleef er netto bijna 10% minder over dan een jaar eerder. De ebitda nam over het volledige boekjaar met 1,2% toe naar €2,347 mrd en de netto winst (€1,29 mrd) maakte een flinke sprong dankzij een boekwinst op de joint-venture Glaspoort.

KPN kreeg er in het vierde kwartaal 42.000 glasvezelaansluitingen bij. Voor 2021 staat de teller op 433.000 nieuwe aansluitingen op het eigen glasvezelnetwerk en bijkomend 74.000 via Glaspoort. Momenteel wordt 41% van de Nederlandse huishoudens bereikt. Dit moet tegen 2026 oplopen naar ongeveer 80%.

Van dividend tot inkoop

De vrije kasstroom lag met €784 mln boven de consensusverwachting van €770 mln. KPN mikt voor dit jaar op een ebitda van €2,4 mrd en een vrije kasstroom van €825 mln. Deze cijfers zullen in 2023 oplopen naar respectievelijk €2,45 mrd en €870 mln. Eind december bedroeg de netto schuld exclusief leaseverplichtingen €5,3 mrd, minder dan 2,3 keer de ebitda. De betekent extra ruimte voor aandeelhoudersvergoedingen.

KPN kocht vorig jaar voor €200 mln aan eigen aandelen in tegen gemiddeld €2,71 per aandeel. Voor dit jaar werd een nieuw inkoopprogramma van €300 mln aangekondigd. KPN maakt zijn belofte van een jaarlijkse dividendverhoging van 3 tot 5% waar. Voor 2021 wordt de uitkering opgetrokken van €0,13 naar €0,136 per aandeel. Dit cijfer zal dit jaar verder toenemen naar €0,143.

Aandeel KPN blijft koopwaardig

De ondernemingswaarde van KPN bedraagt nu 7,4 keer de verwachte ebitda. Met het oog op een rotatie naar defensieve sectoren en hogere aandeelhoudersvergoedingen behoud ik voor het aandeel KPN het koopadvies.

Wachten op nieuw bod

De fusie- en overnameactiviteit in de Europese telecomsector blijft op volle toeren draaien. Daarbij profiteren met name de private investeringsfondsen van de lage waarderingen. Waar andere beleggers de neus ophalen voor de hoge investeringslasten (glasvezel en 5G) springen de durfkapitalisten in het gat. Zo bracht het Amerikaanse KKR eind november een bod uit van €10,8 mrd op Telecom Italia.

Maar het aantal prooien wordt steeds kleiner. Grote spelers als Telefónica en British Telecom zijn te duur om door één partij te kunnen worden overgenomen, terwijl er bij andere (Deutsche Telekom, Swisscom) nog een te grote overheidsparticipatie is. KPN komt qua omvang wel in aanmerking. De uitrol van breedband en glasvezel is al een eind gevorderd en vanaf 2026 zullen de investeringslasten sterk afnemen. De kaarten liggen dan ook goed voor een nieuw bod op KPN.

| Kerncijfers KPN | ||

| In € mln | 2020 | 2021 |

| Omzet | 5275 | 5256 |

| Vrije kasstroom | 765 | 784 |

| Wpa (in €) | 0,13 | 0,3 |