Microsoft presenteerde weer mooie kwartaalcijfers, maar de groei zal de komende tijd wel minder uitbundig zijn. Vooralsnog blijft het advies ongewijzigd.

Microsoft heeft een mooi tweede kwartaal achter de rug. De omzet groeide met 20,1%, de nettowinst met 21,4%. De sterkste groei komt van de cloud. Daar stegen de verkopen met 25,5%. De clouddivisie is inmiddels het grootste onderdeel van Microsoft. Ook bij LinkedIn is er sterke groei, maar de omzet van dit platform wordt verder niet gespecificeerd. Een van de minst groeiende productgroepen is Xbox.

Vooruitzichten

In het lopende derde kwartaal van het gebroken boekjaar van Microsoft wordt een wat lagere omzet verwacht dan in het tweede kwartaal. Maar het is nog altijd zo’n 13% meer dan een jaar geleden. Het derde kwartaal is in de regel het minst goede kwartaal. Voor het hele jaar verwacht ik een omzetgroei van ongeveer 16%.

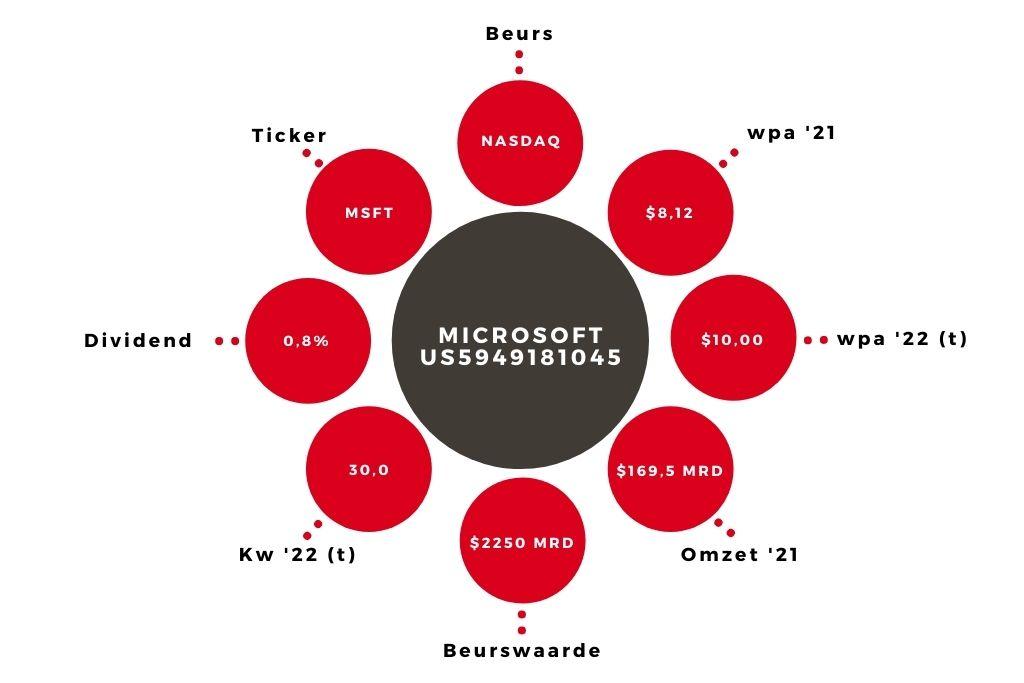

Gezien de goede resultaten tot nu toe verhoog ik mijn taxatie van de winst per aandeel (wpa) voor dit boekjaar iets, naar $10,00. Daar zit wel een eenmalige boekwinst in. Zonder die meevaller zou de wpa uitkomen op ongeveer $9,45.

Waardering

Beleggers zullen al vooruitkijken naar het komende boekjaar, dat al op 1 juli begint. De afgelopen vijf jaar is de gemiddelde omzetgroei 24,9% per jaar geweest. Ik verwacht niet dat dit hoge tempo doorzet. Ik reken op ongeveer 15%, iets minder dan de verwachte groei voor het nu nog lopende jaar (ongeveer 16%).

Als de aangekondigde overname van Activision Blizzard doorgaat, zal het effect op de omzet in eerste instantie niet al te groot zijn (grofweg 5% erbij). Die omzet heb ik nu niet meegerekend. Door iets hogere marges en de inkoop van eigen aandelen reken ik op een iets grotere stijging van de wpa. Zodoende kom ik uit op een wpa-taxatie voor boekjaar 2023 van $11,00.

Aandeel Microsoft (nu nog) koopwaardig

Op een koers van $300 en uitgaande van die laatste wpa-schatting is de k/w 27,3. Dat is minder dan het gemiddelde van de afgelopen vijf jaar, dat op 28,2 ligt. Ik handhaaf mijn koopadvies voor het aandeel Microsoft. Mocht de koers van het aandeel ruim boven de $350 uitkomen – en de k/w dus 32 of meer worden – dan zal ik, zoals het er nu uitziet, het advies verlagen naar ‘houden’.