Net als de nutssector in het algemeen kent ook Enel een zeer matig 2021. Een lagere koers van het aandeel bij gelijkblijvende winstverwachting leidt tot een aantrekkelijker waardering.

Van alle negentien door indexaanbieder Stoxx onderscheiden Europese aandelensectoren presteert de nutssector dit jaar verreweg het zwakst. Sectoren die van het herstel van de coronacrisis profiteren zien een scherp herstel van de winst en een verbetering van de winstverwachtingen, en zijn dan ook in trek bij beleggers. De grote geïntegreerde nutsbedrijven – die stroomopwekking combineren met het beheer van netwerken en stroomverkoop aan eindgebruikers – konden de winstverwachtingen ‘slechts’ handhaven.

Enel hield bij de presentatie van de halfjaarcijfers vast aan de doelstellingen voor ebitda (operationele winst voor afschrijvingen en amortisatie immateriële activa) en nettowinst voor dit jaar. De ebitda valt in de bandbreedte €18,7-19,3 mrd en de nettowinst in de bandbreedte van €5,4-5,6 mrd. Een belangrijke vraag is wel of doelstelling voor ebitda (€19,7-20,3 mrd) en nettowinst (€5,9-6,1 mrd) voor 2022 nog realistisch zijn.

Goedkoop

Vooralsnog houdt Enel ook aan deze doelstellingen vast, ondanks een verwacht negatief effect van €1 mrd van zwakkere Latijns-Amerikaanse valuta’s op de ebitda van 2022. Het nutsbedrijf verwacht dit te compenseren met hogere stroomprijzen, inkomsten uit de nieuw gebouwde capaciteit voor duurzame stroomopwekking, lagere financieringslasten en inkomsten uit het zogeheten stewardship-model.

Via dit model investeert Enel samen met derden in projecten die later weer verkocht kunnen worden. Dergelijke opbrengsten zijn echter lastig in schatten en dat zorgt voor enige twijfel over de financiële doelstellingen.

Aandeel Enel nog altijd koopwaardig

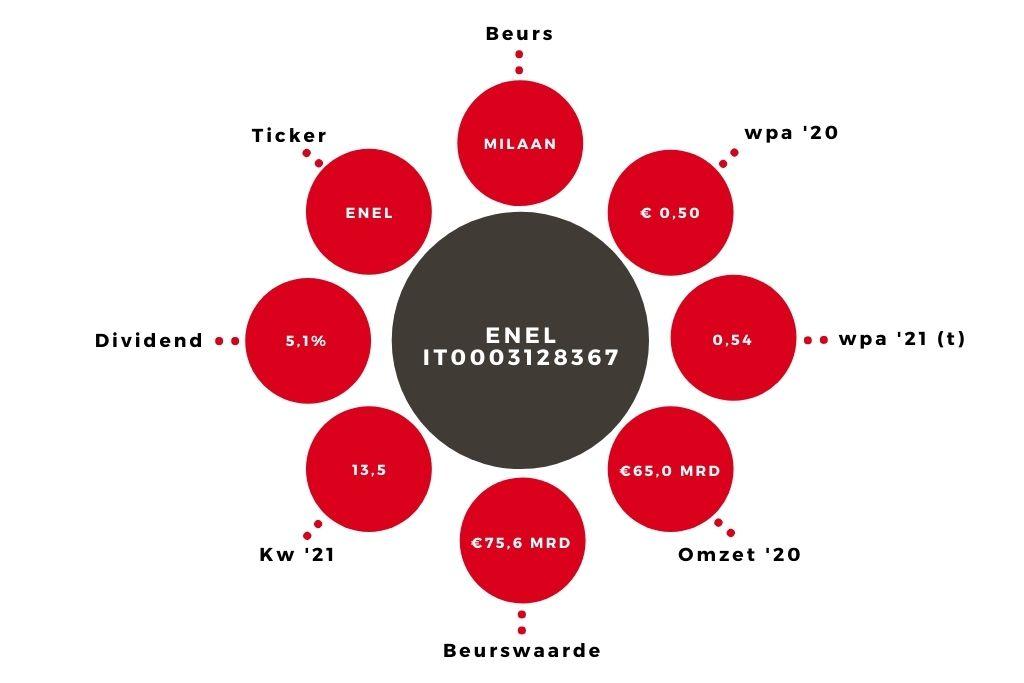

Woensdag kreeg de koers van Enel een tik na berichten over nieuwe regelgeving in Spanje om de meevaller van de hogere stroomprijzen af te toppen. Mede daardoor valt een verlaging van de ebitda-doelstellingen niet helemaal uit te sluiten, iets waar Enel tijdens de beleggersdag in november ongetwijfeld over ondervraagd zal worden. Op een koers-winstverhouding van 13,5 voor 2021 en een dividendrendement van ruim 5% is het aandeel Enel niettemin te goedkoop. Ik herhaal dan ook het koopadvies.

De auteur heeft een positie in Enel