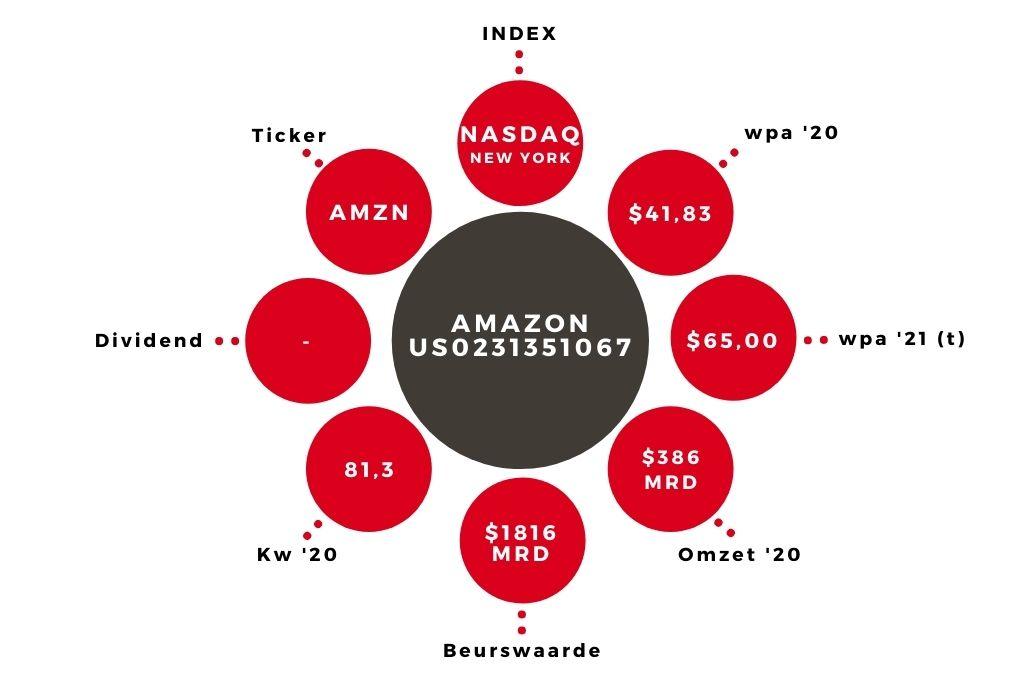

Het aandeel Amazon krijgt een flinke tik na de kwartaalcijfers. De groeiverwachtingen vallen tegen. Maar er lijkt ook een normalisatie in waardering gaande te zijn.

Amazon heeft uitstekende kwartaalcijfers gepresenteerd. De omzet steeg met 27,2% en de nettowinst nam met 48,3% toe. Maar de omzetverwachting voor het derde kwartaal zal voor veel beleggers even schrikken zijn geweest: tussen $106 en 112 mrd. Dat is ietsje onder het niveau van het afgelopen kwartaal. Beleggers zijn groei gewend, in een jaar is er meestal een stijgende lijn te zien in de omzet.

Afname groei

Corona heeft de afgelopen tijd extra omzet opgeleverd voor het e-commercebedrijf. Het lijkt er sterk op dat dit effect de komende kwartalen zal wegebben. Echt slecht zal het niet worden: Amazon is op weg een recordomzet te halen, die waarschijnlijk circa 20% hoger zal liggen dan vorig jaar. Maar volgend jaar zou het moeilijker kunnen zijn om een dergelijk percentage te halen. Mensen zouden vaker een fysieke winkel kunnen bezoeken. Bovendien zou het ook kunnen dat mensen weer meer gaan uitgeven aan recreatie en reizen.

Lagere waardering

Naast de lagere groei lijkt het er ook op dat beleggers de waardering van het aandeel Amazon kritischer zijn gaan bekijken. De afgelopen tien jaar lag de gemiddelde k/w op ongeveer 180. De afgelopen vijf jaar is dat al gezakt naar 115, en de huidige stand is iets meer dan 50. De winst is een belangrijk onderdeel van de k/w-formule. Amazon heeft relatief veel ruimte voor een hogere winst.

Minder uitgeven

In de afgelopen vier kwartalen gaf het bedrijf 11,1% van de omzet uit aan onderzoek en ontwikkeling. Voor sales en marketing is dat 6,0%. Op beide zou het bedrijf prima wat kunnen besparen zonder dat dit negatieve gevolgen zal hebben. Dit kan flink schelen in de winst. Als er bijvoorbeeld 3 procentpunten minder aan de genoemde posten wordt uitgegeven volgend jaar, dan zou dat in het totaalbedrag niet zo heel veel uitmaken, maar na belasting wel $25 per aandeel extra winst kunnen opleveren. Amazon web services zou ook relatief sterk kunnen blijven groeien. Dit is een lucratief onderdeel.

Aandeel Amazon naar ‘houden’

Mijn nieuwe taxatie voor de wpa voor volgend jaar is $75. Met een koers van $3400 geeft dat een k/w van 45,3. Dat is hoog als de groei afneemt. Het is en blijft een uitstekend lopend bedrijf, maar beleggers lijken minder happig op de waardering. Óf het beleggersenthousiasme moet terugkeren, óf de winst moet omhoog. Beide zijn onzeker. Ik verlaag op het aandeel Amazon mijn advies van ‘kopen’ naar ‘houden’.