De Duitse producent van industriële camera’s Basler behoort in 2017 tot de grote Europese outperformers. Mede daardoor is deze fraaie smallcap vooral interessant voor de meer speculatief ingestelde belegger.

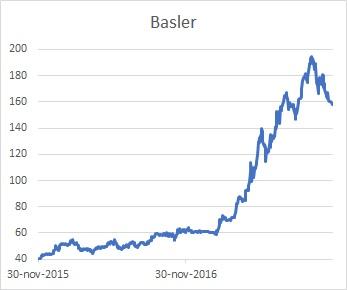

Een mooi voorbeeld van een individuele hoogvlieger dit jaar is het Duitse Basler, een beursgenoteerd familiebedrijf dat industriële camera’s maakt. Het concern wordt geleid door oprichter en grootaandeelhouder (52,7% van de aandelen) Norbert Basler. Het aandeel behoort dit jaar met een koerswinst van 163% tot de absolute uitschieters in Europa, gestuwd door belangrijke thema’s als robotisering.

De camera’s – in vaktermen: artificial vision equipment – van Basler worden wereldwijd gebruikt voor industriële kwaliteitscontrole, waarbij de technologie tijdens productieprocessen (van onder meer elektronica, semiconductors en levensmiddelen) goederen identificeert, controleert en in de gaten houdt. Op het gebied van robotica wordt de technologie van Basler gebruikt voor zogeheten machine vision systems, waarmee robots ‘kunnen zien’. Ook wordt de technologie van Basler toegepast in onder meer medische apparatuur, verkeerssystemen en in de retailsector, met camera’s voor bijvoorbeeld de doe-het-zelf-kassa’s van supermarkten. Over de laatste negen maanden rapporteerde Basler, dat eerder al zijn outlook verhoogde, een 68% hogere omzet van €121,1 mln. Analisten rekenen voor 2017 op een omzet van ruim €150 mln, bijna 54% meer dan in 2016.

De koers van Basler liep op van €60 eind vorig jaar tot een piek van €196,70 begin oktober, om vervolgens terug te vallen tot het huidige niveau van ruim €159. Na topjaar 2017 voorzien analisten ook de komende jaren groei voor Basler, dat tegen een geschatte k/w van 27 noteert. Wel lopen de taxaties ver uiteen en blijft het koersverloop onvoorspelbaar met door het jaar heen grote positieve én negatieve uitschieters. Basler keert een wisselend dividend uit (dit jaar €0,20 en een speciaal dividend van €0,54) en beschikt over een schuldvrije balans. Gezien de enorme koerssprong is het aandeel op dagen van zwakte vooral speculatief koopwaardig.