Liquiditeit wordt als vanzelfsprekend gezien zolang er voldoende van is, en zorgt vaak voor moeilijkheden juist als de behoefte eraan het grootst is. Beleggers kunnen een paar eenvoudige dingen doen om ervoor te zorgen dat liquiditeitsproblemen beperkt blijven.

Beleggers staan niet vaak stil bij liquiditeit. Vaak wordt er pas aandacht aan besteed als er te weinig van is, en dan is het al te laat. Met liquiditeit wordt de mate bedoeld waarin een bepaald effect te verhandelen is: kan er snel een grote hoeveelheid aandelen, obligaties of andere producten verhandeld worden zonder substantiële concessies aan de prijs te doen? Het verschil tussen de bied- en laatprijs en de hoeveelheden (volume) in het orderboek bepalen de mate van liquiditeit.

Het is een voordeel als een belegging snel tegen een redelijke prijs verkocht kan worden. Bij veel aandelen kan dit binnen seconden of minuten, zonder groot koersverlies. Een tweede huis is bijvoorbeeld veel minder snel te verkopen, en is dus niet liquide. Dit geldt ook voor veel private equity-investeringen en andere beleggingsvormen waar de belegger niet zomaar uit kan stappen. Aandelen, obligaties en ETF’s zijn vaak wel (erg) liquide. Er zijn wel grote onderlinge verschillen tussen de immense aantallen verschillende effecten. Algemeen geldt dat voor particuliere beleggers liquiditeit vooral bij verkoop belangrijk is. Lukt het niet om een aandeel te kopen, dan is dat geen echt probleem, met uitzondering van een shortpositie die teruggekocht moet worden.

Als het niet lukt effecten tegen een redelijke prijs te verkopen op het moment dat dit gewenst is, kan dat vervelende consequenties hebben. Daarom is het belangrijk dat vooral in moeilijke tijden, zoals in 2008 en 2009, in elk geval een deel van de effecten in portefeuille voldoende liquide is. Juist in dit soort slechte tijden is immers de kans groter op financiële tegenslag, bijvoorbeeld door ontslag. Ook als er in de portefeuille met een hefboom gewerkt wordt, kan het zijn dat posities gesloten moeten worden. Als door tegenslag een deel van de portefeuille verkocht moet worden, is het extra vervelend als dat ook nog eens tegen bodemprijzen gaat omdat er op dat moment te weinig liquiditeit is.

[su_accordion]

[su_spoiler title=”Bied- en laatprijzen”]

Een biedprijs is de prijs die een koper wil betalen voor een effect. Een verkoper die deze stukken wil verkopen, kan dat dus tegen deze prijs doen, en dan ontstaat er een transactie. Een laatprijs is de prijs waartegen een verkoper een effect zou willen verkopen. Tegen deze prijs kan een koper het effect dus kopen. In het orderboek staan een aantal bied- en laatprijzen. De beste (hoogste) biedprijs en de beste (laagste) laatprijs vormen samen de quote, die dus wordt aangegeven met twee prijzen. Een laatprijs in het orderboek ligt altijd hoger dan een biedprijs; als de laatprijs gelijk of lager zou zijn, zou er namelijk direct gehandeld kunnen worden op de biedprijs. Bij het aandeel Royal Dutch Shell kan bijvoorbeeld de biedprijs €26,46 zijn en de laatprijs €26,48. De quote bedraagt dan dus 26,46-26,48. Hoe kleiner het verschil is tussen de bied- en laatprijs, hoe beter het is voor de belegger die wil in- of uitstappen.[/su_spoiler]

[su_spoiler title=”Volume”]

Naast een klein verschil tussen bied- en laatprijs, moet er ook voldoende volume zijn. Als een belegger 1000 aandelen wil verkopen, maar de beste bieding is maar voor 100 aandelen, dan moet er nog een koper gezocht worden voor 900 aandelen, of er moet een lagere prijs gevraagd worden. Dus hoe groter het volume bij de orders is, hoe makkelijker het is om te kopen en verkopen. Er ontstaat een probleem als het verschil tussen bied- en laatprijs erg groot wordt en de volumes klein zijn. Dan kunnen beleggers niet van hun effecten afkomen zonder grote concessies te doen. Voor de meeste particuliere beleggers is volume vanwege de vrij kleine transactiegrootte meestal geen probleem. Alleen in de allerkleinste aandelen, waar weinig handel in is, kan een laag volume een obstakel worden.[/su_spoiler]

[su_spoiler title=”Short squeeze”]

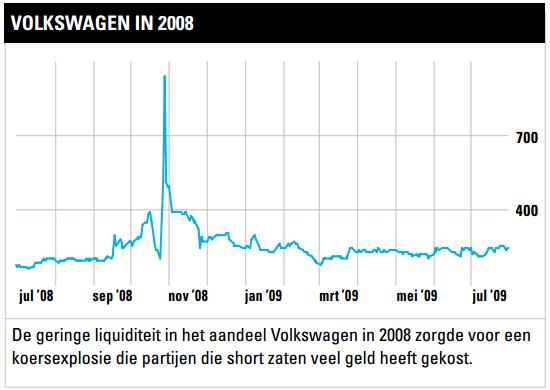

‘Short gaan’ wil zeggen dat er aandelen geleend worden om ze vervolgens te verkopen. De bedoeling van deze constructie is om de aandelen later tegen een lagere koers terug te kopen en ze dan terug te geven aan de uitlener. Degene die short gaat heeft een verplichting om de aandelen uiteindelijk terug te geven; ze zijn maar tijdelijk geleend. Het kan lastig zijn om aan deze verplichting te voldoen als de liquiditeit van een aandeel om wat voor reden dan ook afneemt. Als het gevaar dreigt dat de aandelen niet binnen korte tijd (een dag of een paar dagen) teruggekocht kunnen worden, kan er paniek ontstaan. Dit leidt tot het terugkopen van de aandelen tegen bijna elke prijs, waardoor de koers omhoog schiet. Dit wordt een ‘short squeeze’ genoemd. Dit gebeurde met het aandeel Volkswagen in 2008. De koers steeg toen in een aantal dagen van minder dan €200 tot net onder de €1000.[/su_spoiler]

Les 1

Bepaal de liquiditeitseisen

Veel beleggers zullen op een gegeven moment een deel van de portefeuille willen of moeten verkopen. Daarom is het handig om de portefeuille specifiek door te lichten op liquiditeit. Let er daarbij vooral op welke effecten onder moeilijke omstandigheden lastig te verkopen zullen zijn. Zo zijn aandelen van de kleinste beursfondsen ook onder normale omstandigheden al niet heel liquide: soms gaan er een paar dagen voorbij zonder transactie. In moeilijke tijden kan het verkopen van zulke aandelen dus betekenen dat er een flinke scheut water bij de wijn gedaan moet worden om er vanaf te komen. Een bekend voorbeeld van toekomstige benodigde liquiditeit is het pensioen: hoe dichterbij dit komt, hoe belangrijker het is om te letten op de liquiditeit van de beleggingen.

Les 2

Zorg voor een liquide buffer

Omdat de toekomst onvoorspelbaar is, is het niet onverstandig om een deel van de portefeuille in cash aan te houden. Het achter de hand houden van cash kan ook voorkomen dat posities gedwongen gesloten moeten worden, wat meestal een fors verlies betekent. Verder geeft het de ruimte om te kopen op momenten dat veel andere beleggers juist aan het verkopen zijn. Beleggers die in 2008 en 2009 niet alles hebben verkocht, en/of juist hebben bijgekocht, hebben het uiteindelijk beter gedaan dan beleggers die op bodemprijzen verkocht hebben en daarna langs de zijlijn zijn gebleven.

Cash heeft wel als nadeel dat het rendement erop eigenlijk per definitie laag is. Het aanhouden van een cashbuffer heeft dus een negatief effect op het rendement van de totale portefeuille. Daar staat echter tegenover dat cash geen verlies oplevert als de beurzen onderuit gaan.

Les 3

lage liquiditeit = hoger rendement

In principe is meer liquiditeit te prefereren boven minder liquiditeit. Lage liquiditeit zadelt beleggers op met het risico dat een belegging niet op het gewenste moment tegen de gewenste prijs verkocht kan worden. Het nemen van risico’s is iets waar elke belegger voor beloond wil worden, in de vorm van een hoger verwacht rendement. Dus hoe lager de liquiditeit van een belegging is, hoe hoger het te verwachten rendement zou moeten zijn. Sommige obligaties voldoen op dit moment niet aan deze eis. Vanwege de zoektocht van beleggers naar een zo hoog mogelijke opbrengst, hebben veel leningen van minder kredietwaardige bedrijven een vrij laag rendement. Dit zijn leningen die in een situatie zoals die zich in 2008/2009 voordeed, niet makkelijk te verkopen zullen zijn omdat dan de risicoaversie groot zal zijn. Voor dat risico moet een belegger gecompenseerd worden, en dat is nu lang niet altijd het geval. Ook de liquiditeit van bepaalde staatsobligaties laat te wensen over, gegeven het te behalen rendement. Door de massale opkoopprogramma’s van centrale banken is het aantal partijen dat actief handelt in deze leningen kleiner geworden. Als de centrale bank ophoudt met kopen, zou het nog wel eens lastig kunnen worden om van deze obligaties af te komen, mocht dat nodig zijn.

Short squeeze

Een van de grootste ‘short squeezes’ ooit vond plaats in 2008 in aandelen Volkswagen. Sportwagenfabrikant Porsche was van plan om Volkswagen over te nemen, en bouwde stilletjes een positie op in de aandelen. Beleggers die het aandeel Volkswagen te duur vonden, en daarom short gegaan waren, kwamen er tot hun schrik achter dat het bijna onmogelijk zou zijn om de aandelen terug te kopen. De koers explodeerde.

Lees ook: Hoe ga ik om met rentestijging?