Intertrust | De nieuwe koper is bekend

Intertrust heeft met CSC akkoord bereikt over een overname voor €20 per aandeel. Voor beleggers is vooral van belang dat CSC de financiering van de transactie al rond heeft.

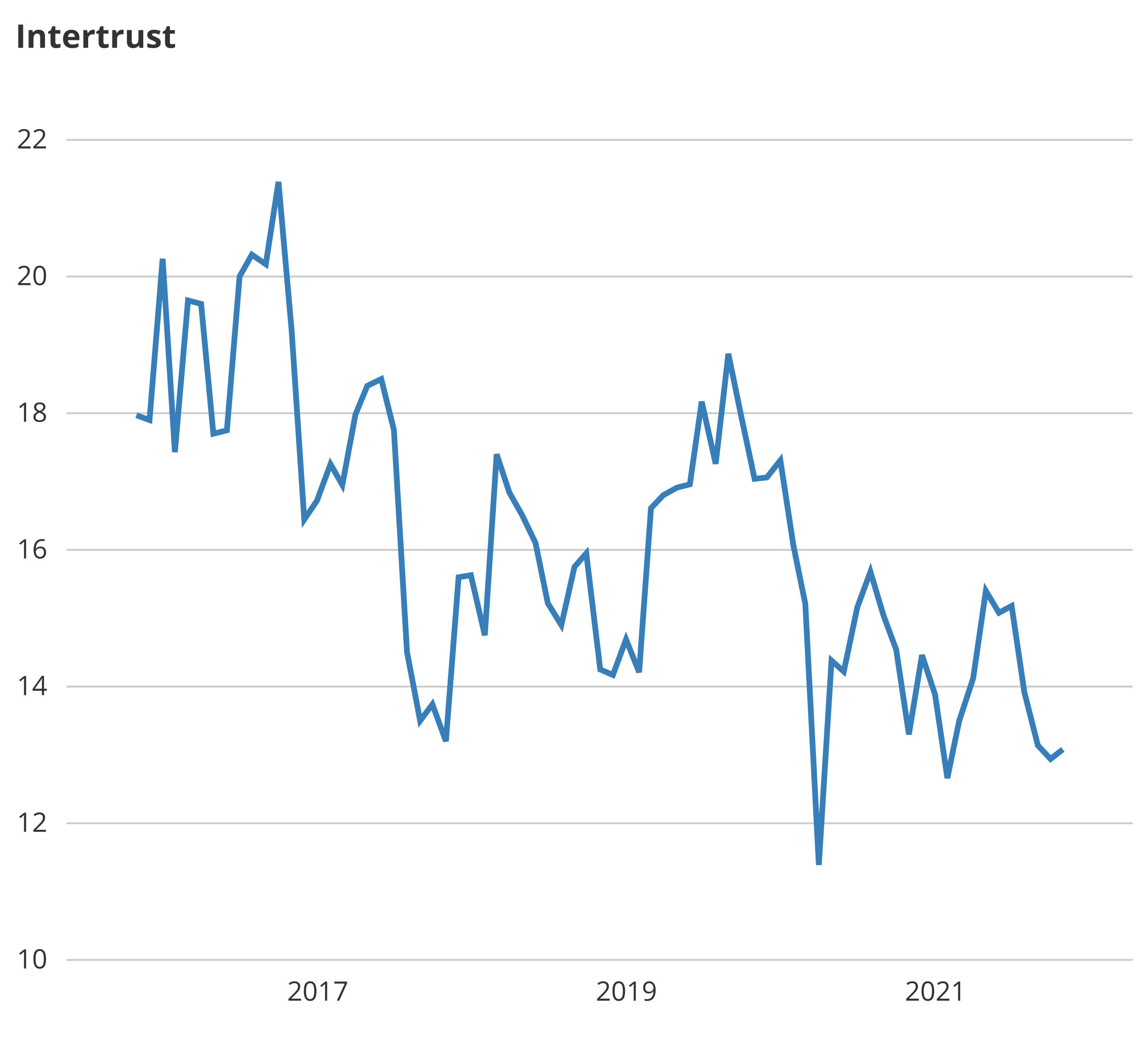

Het aandeel Intertrust is in oktober 2015 tegen een koers van €15,50 naar de beurs gekomen. Het overgrote deel van het beursbestaan heeft de koers tussen €10 en €20 geschommeld.

Intertrust is een van de grotere trustkantoren in Europa. De onderneming levert juridische en boekhoudkundige diensten aan grote bedrijven. Binnen het bedrijf komt de balans steeds meer te liggen op dienstverlening binnen de financiële sector. Dat gebeurt via de divisies Funds – die zich richt op investeringsmaatschappijen - en Capital Markets. Deze laatste afdeling is gespecialiseerd in advies en administratie bij complexe financiële transacties. Behalve op eigen kracht, bouwt Intertrust de positie op deze markt ook uit via middelgrote en grote overnames.

Zoals gezegd is het aandeel Intertrust dus in oktober 2015 tegen een koers van €15,50 naar de beurs gekomen. Het goede beursdebuut kreeg geen vervolg omdat de onderneming verschillende keren flink teleurstellende kwartaalcijfers publiceerde. Die leidden tot koersdalingen van 15% en soms meer. Vaak was een dalende ebitda-marge de grote boosdoener. Om de kosten beter onder controle te krijgen, zet Intertrust sterk in op digitalisering. Daarnaast heeft het bedrijf een transformatie ingezet, waarbij allerlei activiteiten uit verschillende regio’s centraal worden samengevoegd in het center of excellence.

Een andere reden voor de koersdruk is dat de trustindustrie in een slecht daglicht staat bij de politiek, omdat sommige bedrijven binnen de sector belastingontwijking faciliteren. Daar komt bij dat er behoorlijk wat wijzigingen zijn binnen de top van de onderneming. In de eerste zes jaar na de beursintroductie heeft Intertrust drie verschillende topmannen gehad.

Intertrust speelt een belangrijke rol bij de consolidatie van de versnipperde trustsector. Met een jaaromzet van circa €550 mln is het bedrijf een van de grotere spelers binnen een marktterrein van circa €10 mrd. Elke twee tot vier jaar helpt een flinke aankoop bij het uitbouwen van de marktpositie. Daarbij ligt de focus op de specialismen binnen Funds en Capital Markets en op geografische uitbreiding, met name in Noord-Amerika.

De groeiende schaalgrootte maakt het makkelijker om de ebitda-marge te laten stijgen. Als dat lukt, verdient de onderneming een hogere waardering dan de circa 15 maal de verwachte winst die beleggers nu betalen. Als de in december 2020 aangetreden ceo een overtuigende strategische koers uitzet, kan dat het aandeel Intertrust eveneens een impuls geven.

In de eerste jaren van het beursbestaan heeft Intertrust het dividend elk jaar iets opgeschroefd. Aan die serie kwam in 2020 een einde. De combinatie van de onzekerheid als gevolg van de coronapandemie en de hoge schuldverhouding na de overname van het Amerikaanse Viteos in 2019, was aanleiding om het einddividend over 2019 niet uit te keren en om het dividend tijdelijk op te schorten. De verwachting is dat de dividenduitkeringen in 2022 worden hervat.

Beleggers in Intertrust moeten rekening houden met risico’s van financiële, operationele en wetstechnische aard. De onderneming financiert de overnamestrategie voor een groot deel via het plaatsen van obligaties. Met banken is afgesproken dat de netto schuld mag oplopen tot maximaal 4,5. Die verhouding komt bij grote transacties soms dicht in de buurt. Vervolgens moet de onderneming enkele jaren een groot deel van de inkomsten aanwenden voor schuldafbouw, voordat er lucht is voor een nieuwe overname. Als de resultaten in deze periode tegenvallen, is er een risico dat het bankconvenant wordt overschreden.

De operationele risico’s liggen met name in de wijze waarop de administratieve kosten oplopen als gevolg van overnames en door transformatie-gerelateerde it-uitgaven. Het bleek de afgelopen jaren een flinke uitdaging te zijn voor de onderneming om de kosten in de hand te houden en de ebitda-marge te beschermen.

Tot slot vormt strengere regelgeving een laatste potentiële bedreiging. In de zomer van 2021 zinspeelde (demisionair) minister Wopke Hoekstra van Financiën al op een verbod op de trustkantoren. Op internationaal niveau kan harmonisatie van (belasting)regels ertoe leiden dat de rol van de onderneming in sommige opzichten raakt uitgespeeld. In de praktijk zijn wetswijzigingen meestal gunstig voor Intertrust, dat klanten helpt om goed met de veranderingen om te springen.

Intertrust heeft met CSC akkoord bereikt over een overname voor €20 per aandeel. Voor beleggers is vooral van belang dat CSC de financiering van de transactie al rond heeft.

CVC heeft het bod op de aandelen Intertrust ingetrokken. Mogelijk gaat een andere partij met het trustkantoor aan de haal.

Het aandeel Intertrust behoort opnieuw tot de stijgers. Na het eerdere overnamebod van CVC Capital hebben nu meer partijen een bod uitgebracht op Intertrust.