Blijf relaxed, bekijk de valutaschommelingen op de lange termijn

Nu een nieuw jaar aanbreekt, denken veel Nederlandse beleggers na over wat dit nieuwe jaar voor hun portefeuille in petto heeft. We vermoeden dat voor veel mensen de valutaschommelingen zowel een bron van ergernis als zorg zijn. Zeker voor hen die wereldwijd beleggen. In plaats van de nadruk te leggen op de schommelingen van de euro, denken we dat u beter af bent wanneer u kijkt naar de lange termijn: accepteren dat wisselkoersschommelingen in de loop van de tijd meestal in evenwicht komen. Wij zijn van mening dat ongunstige wisselkoersschommelingen die het rendement temperen, niet opwegen tegen de voordelen van een wereldwijde diversificatie.

Uiteraard ontkennen we niet dat deze van invloed zijn op de korte termijn. Immers, wanneer u belegt in effecten in andere valuta’s, hebt u zowel te maken met het rendement van de effecten als de mutaties in de valuta. Als de euro bijvoorbeeld verzwakt ten opzichte van de dollar, zal het rendement op de Amerikaanse aandelen of de vaste rente die u bezit, toenemen met de winst op de dollar. Een versterking van de euro zal het rendement op niet-euroactiva verlagen.

Dat laatste punt is de reden waarom we denken dat de gedachten van veel Nederlandse beleggers nu waarschijnlijk uitgaan naar de valutaschommelingen: de sterke euro vorig jaar heeft het mondiale rendement aanzienlijk beïnvloed. Begin vorig jaar werd deze eerst zwakker, maar vanaf het voorjaar is de euro sterk gestegen. Op het hoogtepunt, op 29 augustus, was de euro met 14% gestegen ten opzichte van de Amerikaanse dollar op jaarbasis. Deze kracht had invloed op het wereldwijde rendement van het actief vermogen van Nederlandse beleggers. Het rendement van MSCI World Index was 18,5% vorig jaar wanneer berekend met de binnenlandse valuta van elke onderneming, in ´lokale´ valuta. In euro was het rendement 7,5% , 11 procentpunten lager als gevolg van wisselkoersschommelingen.

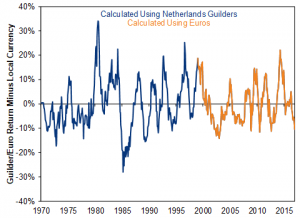

Valutaschommelingen hebben op korte termijn (een goed en slecht) effect en daarom schuwen veel beleggers wereldwijde investeringen. Naar ons idee is dit kortzichtig: deze schommelingen wisselen snel en zijn onvoorspelbaar. Figuur 1 toont het wisselkoerseffect op het rendement van de wereldwijde aandelenmarkt sinds 1970. Hierin wordt het verschil weergegeven tussen het voortschrijdend rendement op 12 maanden van de MSCI World in Nederlandse valuta (gulden vóór 1998, euro na 1998) en dezelfde index in lokale valuta. Wanneer de lijn boven nul ligt, profiteren de Nederlandse beleggers van een valuta-impuls. Als deze onder nul ligt, drukt een sterke munt op het rendement in Nederlandse cijfers.

Figuur 1: Het valutaeffect op de wereldwijde rendementen, Nederlandse valuta minus lokaal

Bron: FactSet, per 8/12/2017. Twaalfmaandelijks voortschrijdend MSCI World Index-rendement met netto dividenden in Nederlandse guldens van december 1969 tot en met december 1998; euro’s van december 1998 tot en met november 2017. Twaalfmaandelijks voortschrijdend MSCI World Index-rendement met netto dividenden in lokale valuta, december 1969 tot en met november 2017.

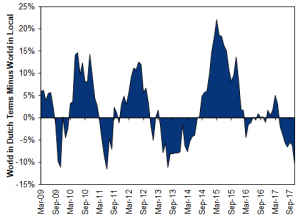

Kijk naar de curven! Dit blijven golven! Sterker nog, het Nederlandse valuta-effect verschuift van positief naar negatief, zonder rekening te houden met bredere markt- of economische omstandigheden. In deze opgaande wereldwijde aandelenmarkt, die op 9 maart 2009 begon, zijn de bewegingen van de euro met regelmaat omgeslagen tussen het optellen en aftrekken van rendementen. (Figuur 2) Er zijn acht grote kantelmomenten en enkele kleinere, waarvan er twee alleen al in 2016 plaatvonden.

Figuur 2: Het valutaeffect in deze opgaande markt, Euro minus lokaal

Bron: FactSet, per 8/12/2017. Het twaalfmaandelijks voortschrijdend MSCI World Index-rendement met netto dividenden in euro en lokale valuta, maart 2009 – november 2017.

Deze schommelingen proberen te voorspellen en hierop te herpositioneren, maakt dat u gek wordt. (Om nog maar te zwijgen van alle transactiekosten die u moet betalen!) Wisselkoersschommelingen hangen sterk af van de relatieve renteverwachtingen. Handelaren zoeken doorgaans naar een hoger rendement, verkopen valuta’s in landen waar zij lagere tarieven verwachten en kopen valuta’s in landen waar zij op stijgende tarieven anticiperen. Het herpositioneren van uw aandelenportefeuille op basis van valutaschommelingen vereist dan ook een prognose van de relatieve rentetarieven in een groot deel van de ontwikkelde wereld. En dat is best lastig, gezien de veelheid aan informatie, waaronder acties van centrale bankiers. Deze zijn vaak in één land niet voorspelbaar, laat staan in meerdere landen.

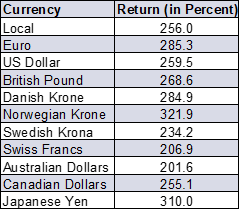

Relax dus en realiseer u dat timing en het voorspellen van valutaschommelingen onnodig is. Op jaarbasis is te zien dat het rendement onder invloed van de wisselkoersen staat, maar op de langere termijn is dit meestal gelijkmatig gespreid. Figuur 3 illustreert dit aan de hand van cumulatieve MSCI World Index-rendementen in deze opgaande markt, weergegeven in lokale valuta en in 10 belangrijke valuta’s van over de hele wereld. Hoewel er variantie bestaat, van een dieptepunt van 201,6% (rendement in Australische dollars) tot een hoogtepunt van 321,9% (Noorse kroon), zijn het allemaal rendementen van een grote opgaande markt: het soort markt waarin beleggers die groei nodig hebben, moeten participeren.

Figuur 3: Cumulatieve MSCI World-rendementen sinds 9/3/2009 in verschillende valuta

Bron: FactSet, per 8/12/2017. Rendement MSCI World Index met netto dividenden, 9/3/2009 – 7/12/2017.

Als uw oplossing voor valutaschommelende frustraties erin bestaat om alleen te investeren in aandelen in de eurozone, dan heeft ook dat volgens ons een prijs: suboptimale diversificatie. De eurozone is ongetwijfeld een zeer grote economische zone, maar is slechts goed voor ongeveer 12,3% van de kapitalisatie van de ontwikkelde wereldmarkt.[i] Voor de Nederlandse aandelen is dat 1,3%. Er is echter sprake van een scheve verdeling. De MSCI Technology Sector van de EMU is goed voor slechts 8,1% van de index. De MSCI World? 17,0%.

Belangrijker nog is dat, ondanks dat we op dit moment optimistisch zijn over aandelen in de eurozone, wij denken dat investeren in slechts één regio het risico verhoogt. Politieke factoren, regionale economische kwesties, mogelijke geopolitieke conflicten… wereldwijde beleggingen kunnen deze enigszins temperen. De door de staatsschuldencrisis in de eurozone veroorzaakte regionale recessie en de dalende markt van 2011-2013 laten dit bijna perfect zien. Wereldwijde diversificatie had kunnen helpen. Dat is een belangrijk voordeel en wij vinden dat beleggers meer moeten nadenken over valutaschommelingen.

[1]Bron: FactSet, per 8/12/2017. EUR/USD-wisselkoers, 31/12/2016 – 29/8/2017.

[1]Bron: FactSet, 31/12/2016 – 31/12/2017.

[1]Bron: FactSet, 31/12/2016 – 31/12/2017.

[1]Bron: FactSet, per 8/12/2017. Aandeel van de EMU-landen in MSCI World-marktkapitalisatie per 7/12/2017.

Fisher Investments Nederland is de Nederlandse tak van Fisher Investments Europe Limited, een volledige dochteronderneming van Fisher Investments. Fisher Investments is een onafhankelijke, particuliere vermogensbeheerder. Fisher Investments Europe delegeert het portefeuillebeheeractiviteiten aan zijn moedermaatschappij. Dit artikel geeft de standpunten, inzichten en commentaren van redactiemedewerkers van Fisher Investments weer, die op elk moment onaangekondigd kunnen veranderen. De weergegeven marktgegevens dienen louter ter illustratie en informatie. Niets in dit artikel kan worden uitgelegd als beleggingsadvies of een aanbeveling om een effect te kopen of verkopen, noch als een bewijs dat een specifieke transactie of beleggingsstrategie geschikt is voor een bepaald persoon.

Dit artikel is een bijdrage van Fisher Investments Nederland

Lees ook: Fisher Investments Nederland

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland