Advieswijziging | Lucas Bols heeft last van flinke margedruk

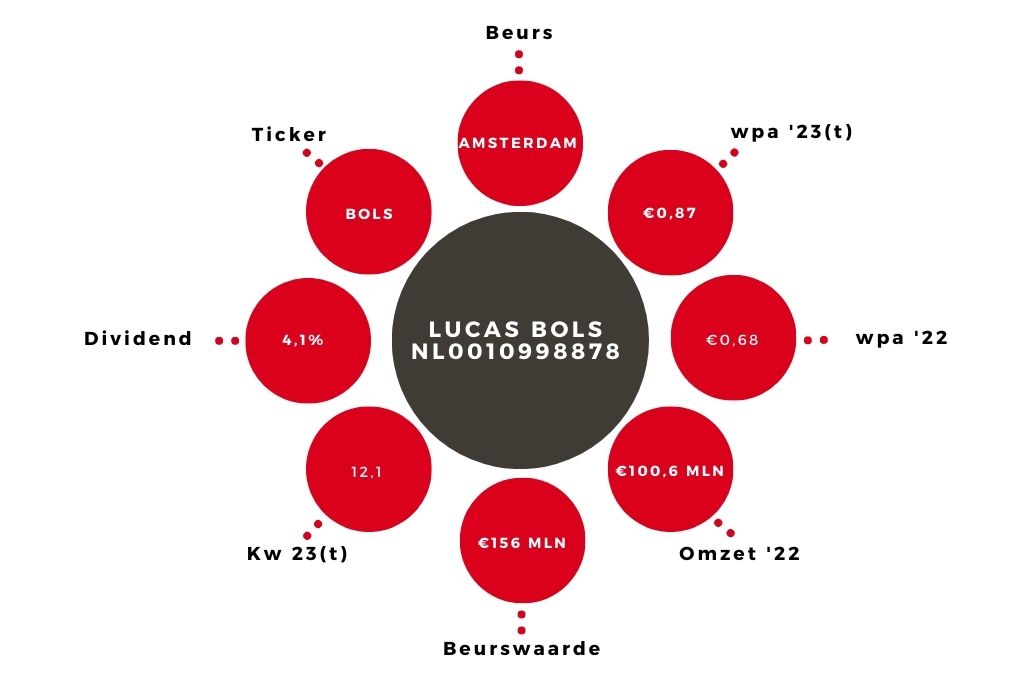

Lucas Bols heeft een lastig 22/23 gedraaid, maar tegelijkertijd ook de nodige strategische vorderingen gemaakt. De totale omzet steeg het afgelopen jaar wel met 9% tot €100,6 mln. In alle regio’s nam de omzet toe, met uitschieters Japan en Azië. De omzetgroei had veel hoger kunnen zijn als de Amerikaanse likeurenmarkt niet zou zijn gehinderd door ernstige glastekorten. Dit scheelde volgens Bols ‘een paar miljoen omzet’.

De omzet in Noord-Amerika is niettemin bescheiden gegroeid afgelopen jaar door de bijdrage van Tequila Partida, de uitbreiding van Bols Ready-to-Enjoy Cocktails, de introductie van Bols Vodka alsmede een aanhoudend goede vraag naar het merk Galliano. Vergeleken met pre-coronajaar 19/20 ligt de omzet van Lucas Bols als geheel 20% hoger en de Amerikaanse omzet zelfs 64%.

Margedruk groot

Door kostenstijgingen daalde de brutomarge stevig, van 55,9% tot 51,7%. Logistiek, suiker, glas, vrijwel alles werd flink duurder. Dit effect speelde vooral in de tweede jaarhelft. Het concern heeft wel prijsverhogingen doorgevoerd, maar niet tot de huidige piekniveaus. De onderliggende operationele winst daalde met 26% tot €15,1 mln en de onderliggende nettowinst zakte met 30% tot €10,1 mln. Per aandeel resteert een nettowinst van €0,68, tegen €1,11 het jaar ervoor. Met name door een non-cash-afboeking van €24,1 mln op de Nederlandse jenever- en vieuxmerken is er sprake van een nettoverlies van €16,2 mln.

Ondanks investeringen in de merken, noodzakelijke voorraadvorming en een lager resultaat, kon de nettoschuld wat omlaag van €60,7 mln naar €59,6 mln, wat resulteerde in een leverage ratio van 3,36 (21/22: 2,74), ruim onder de bankeis van maximaal 4,5. Het voorstel een slotdividend van €0,13 uit te keren toont het vertrouwen van het bestuur in de toekomst. De mondiale cocktailmarkt groeit en Lucas Bols zal daar dit jaar verder van profiteren. Verkopen door distributeurs zitten weer duidelijk in de lift en ook qua kostenniveau ziet het beeld er gunstiger uit.

Aandeel Lucas Bols naar ‘houden’

Wij verlagen wel onze winsttaxatie van €1,15 naar €0,87 en brengen het advies voor het aandeel Lucas Bols na de tegenvallende cijfers voor nu terug van ‘kopen’ naar ‘houden’.

Auteur heeft een positie in Lucas Bols

In de Verenigde Staten wordt dit jaar een sterk herstel verwacht, nu de glastekorten zijn afgenomen. Ook China is in herstel na covid. Opkomende markten als Oost-Europa, Zuidoost-Azië en Zuid-Korea zijn nu nog goed voor 16% van de concernomzet en bieden ook groot potentieel. Tequila Partida wordt nu nog alleen in de Verenigde Staten en Mexico verkocht en kan ook verder worden uitgerold.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.