Bayer | Sectorfavoriet legt de lat lager

De omzet van Bayer is in het eerste kwartaal met 2% gedaald naar €14,4 mrd. De aangepaste ebitda voor eenmalige posten viel met 15% terug naar €5,3 mrd. In dit opzicht zat de pijn vooral bij de farmatak, met een daling van 20% naar €1,4 mrd. De lagere ebitda was het gevolg van lagere verkopen van bloedverdunner Xarelto (-13% naar €943 mln), die in China moet opboksen tegen generieke concurrentie. De tegenvaller overschaduwde een snelle groei van veelbelovende nieuwe middelen Nubeqa tegen prostaatkanker (+131% naar €178 mln) en hartmiddel Kerendia (+362% naar €52 mln).

Gewasbeschermers

Bij de consumentendivisie nam de aangepaste ebitda voor eenmalige posten met 2,3% af naar €379 mln. Die terugval kwam bij de gewasdivisie uit op -11% naar €3,3 mrd, voornamelijk als gevolg van een normalisering op de markt voor gewasbeschermers. In 2022 schoten deze verkopen bij Bayer nog met 44% omhoog, door tijdelijke productieproblemen bij concurrenten. Bovendien neemt de vraag naar gewasbeschermers op basis van glyfosaat sterker af dan verwacht. Dat levert het lopende jaar een omzettegenvaller op van €1,7 mrd, terwijl eerder nog werd gerekend op €800 mln.

Advies aandeel op ‘kopen’

De matige jaarstart is aanleiding voor Bayer om de verwachting voor heel 2023 wat te temperen. De onderneming verwacht dat de aangepaste ebitda uitkomt op €12,5 mrd (2022: €13,5 mrd). Eerder was de prognose nog een bandbreedte van €12,5 mrd tot €13,0 mrd. Onderaan de streep daalde de nettowinst met 34% naar €3,3 mrd.

| Bayer in cijfers | Q1 2023 | Q1 2022 |

| Omzet | €14.389 mln | €14.639 mln |

| Aangepaste ebitda ex eenmalige posten | €4.471 mln | €5.251 mln |

| Nettowinst | €2.178 mln | €3.291 mln |

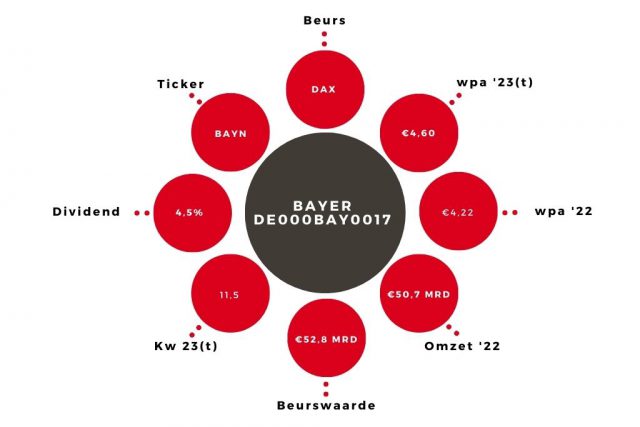

Na de cijferpublicatie daalde de koers met 10%. Die terugval volgt op een rally van ruim 15% sinds eind 2022, die werd veroorzaakt door gunstig nieuws over nieuwe medicijnen in de pijplijn en de komst van een nieuwe topman. Deze zaken wegen zwaarder dan de factoren die 2023 tot een lastig jaar maken. Omdat de juridische risico’s naar de achtergrond verdwijnen na de glyfosaat-schikking, die gevolgd werd door enkele zeges in de rechtbank, en omdat de waardering (k/w 11,5) en het dividendrendement (4,5%) onverminderd aantrekkelijk zijn, blijft het koopadvies voor het aandeel Bayer van kracht.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.