ASMI | Een uitgebreide analyse van de uitblinker van een mooie sector

Het aandeel ASMI staat dit jaar op een rendement van ongeveer 45%, waarmee het een van de best presterende AEX-fondsen is. Ondanks die sterke stijging noteert het aandeel nog altijd zo’n 20% onder de hoogste koers ooit (€431,40). Kan ASMI binnen een redelijke termijn dat niveau weer halen?

Bekijk ook het dossier beleggen in chipaandelen

Voor het antwoord, of eigenlijk een inschatting, want niets is zeker op de beurs, is het goed om de onderneming in een bredere context te bekijken dan het hier en nu. Wat doet het bedrijf goed, en wat is de potentie voor de komende jaren?

ASMI maakt machines die worden gebruikt in het eerste gedeelte van de productie van halfgeleiders (front end genoemd). Het maakt machines voor ‘deposition’ (depositie), het aanbrengen van flinterdunne laagjes materiaal op wafers, ronde silicium schijven. Wafers zijn de basis voor de chips. De belangrijkste soorten techniek die het voor depositie gebruikt zijn Atomic Layer Deposition (ALD) en Epitaxy. ALD is het aanbrengen van laagjes van één atoom dik op wafers. ASMI verkoopt waarschijnlijk de beste ALD-machines, waardoor het de afgelopen jaren marktaandeel heeft kunnen winnen. ASMI zat in 2022 op ongeveer 55% van de ALD-markt.

ALD

ALD is erg belangrijk voor de meest geavanceerde chips. ALD is daardoor ook een belangrijker deel geworden van het productieproces van chips. In 2017 werd ongeveer 20% van het totale budget voor ‘wafer fab equiment’ (machines die de wafers bewerken) in depositie-apparatuur gestoken door chipfabrikanten. Vijf jaar later was dat 28%. Het is dus geen toeval dat de omzet van ASMI in diezelfde periode is verdrievoudigd: er gaat meer geld naar ALD, en ASMI heeft marktaandeel gewonnen. Bijna 60% van de omzet van het bedrijf komt uit ALD-machines.

Epitaxy

Een andere technologie is Epitaxy, het aanbrengen van kristallijne laagjes op wafers. Net als ALD is Epitaxy belangrijker geworden voor chipfabricage. Het marktaandeel van ASMI is minder groot dan bij ALD, ongeveer 20%. Maar het streven is meer dan 30% in 2025. Epitaxy is goed voor ongeveer 10% van de totale omzet. Ongeveer 20% van de omzet komt uit reserveonderdelen en service, de rest uit een aantal overige activiteiten.

Vorig jaar heeft ASMI LPE overgenomen. LPE maakt Epitaxy-machines die zijn ontworpen voor silicium-carbide wafers. Omdat silicium-carbide een snelgroeiende markt is, groeit LPE ook snel. ASMI verwacht dat LPE dit jaar zo’n €130 mln aan omzet zal halen (+30%).

Omzetontwikkeling

De afgelopen jaren heeft ASMI sterk geprofiteerd van de groeiende chipmarkt en van het succes van ALD. De omzet is tussen 2018 en 2022 gestegen met 194,7%, gemiddeld is dat 31,0% per jaar. Maar het orderboek is in diezelfde periode harder gegroeid dan de omzet (234,6%). Door problemen met de leveringsketen in de coronaperiode en door een beperkte capaciteit haalde ASMI in 2021 en ’22 minder omzet dan het orders binnenkreeg. Daardoor is het orderboek vrij groot geworden.

Na het laatste kwartaal staat er voor €1,6 mrd aan bestellingen uit. Dat is bijna genoeg om de verwachte omzet voor de overige drie kwartalen te halen zonder nieuwe orders. De kans is daardoor groot dat de omzet dit jaar hoger zal zijn dan vorig jaar, terwijl de chipsector in een cyclische dip zit.

Chipcyclus

Wereldwijde chipverkopen zijn tussen 2001 en 2022 met meer dan 300% gestegen. In die periode zijn er behoorlijk wat dips geweest (dalende verkopen). Maar steeds was het herstel sterk, en werd er vaak een nieuw verkooprecord gezet. De ingrediënten zijn nu ook aanwezig voor zo’n herstel. De auto digitaliseert en wordt elektrisch, waardoor chips een steeds belangrijkere rol spelen bij de autoproductie, wat in coronatijd duidelijk zichtbaar is geworden.

Voor AI (kunstmatige intelligentie) zijn veel geavanceerde chips nodig. Wil AI een écht grote rol gaat spelen in de wereld, dan zijn efficiënte, energiezuinige chips noodzakelijk. Dat betekent dat er vraag zal zijn naar de nieuwste, beste chips. Ook voor duurzaamheid zijn chips nodig. Op allerlei plekken in het duurzame elektriciteitsnetwerk zitten chips. Hoe meer elektrificatie, hoe meer chips er nodig zijn.

Omzetverwachting

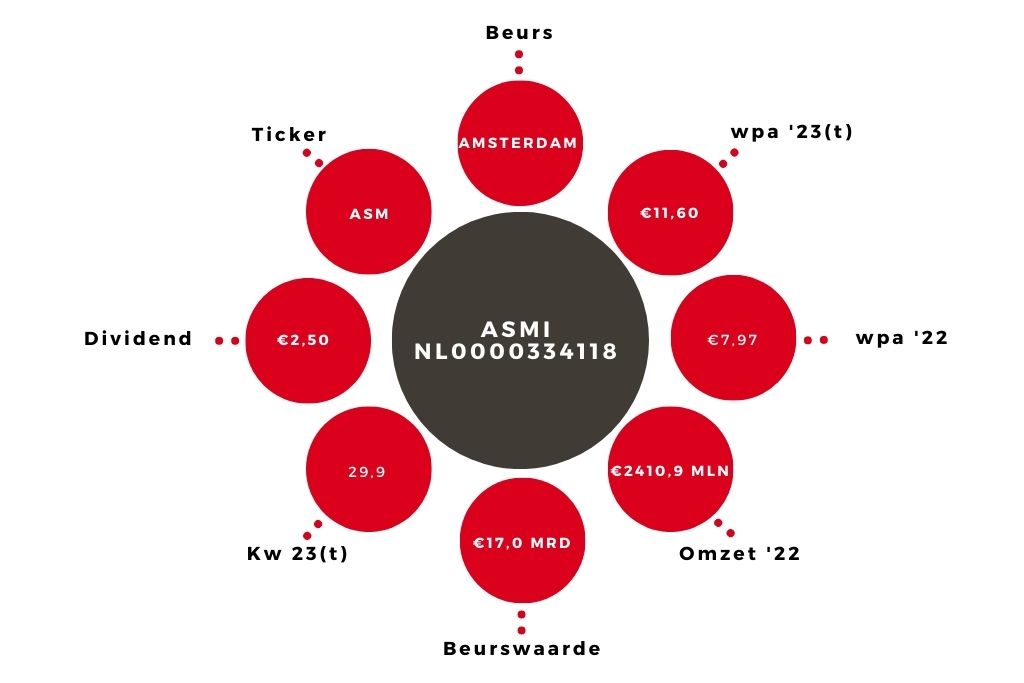

Zoals gezegd kon ASMI de afgelopen jaren sneller groeien dan de markt als geheel en dat zal naar verwachting de komende jaren doorzetten. Naast de verwachte groei van de chipmarkt zal de race voor nationale geavanceerde chipproductiefaciliteiten in de VS, Europa en China de komende jaren voor flinke investeringen zorgen. Voor 2025 rekent ASMI op een omzet van €2,8 mrd tot €3,4 mrd. Voor dit jaar ga ik al uit van €2,6 mrd. In 2024 is er naar mijn schatting bij de start van het jaar €1,2 mrd aan openstaande orders.

Bij een iets positievere orderinstroom volgend jaar is mijn omzettaxatie van €2,9 mrd niet overdreven optimistisch. Het doel voor 2025 zou dus al een jaar eerder gehaald zijn. Voor 2025 reken ik op €3,4 mrd.

| ASMI | |||||

| In mln € | 2025t | 2024t | 2023t | 2022 | 2021 |

| Omzet | 3350,0 | 2850,0 | 2595,0 | 2410,9 | 1729,9 |

| Orders | 3200,0 | 2700,0 | 2175,0 | 3152,5 | 2195,7 |

| Nettowinst | 825,0 | 700,0 | 572,0 | 389,1 | 494,7 |

| Wpa (in €) | 16,75 | 14,30 | 11,60 | 7,97 | 10,17 |

Winstverwachting

Met de omzet stijgt ook de winst. Voor dit jaar verwacht ik een winst per aandeel (wpa) van €11,60. Voor 2025 reken ik al op €16,75. Vorig jaar, en in mindere mate dit jaar, had ASMI last van leveringsproblemen en hogere kosten waardoor de marges relatief laag waren. Ik verwacht een herstel van die marges, omdat bij een hogere omzet schaalvoordelen optreden. Ook reken ik erop dat ASM Pacific de winst niet negatief zal beïnvloeden.

ASMI heeft nog altijd een kwart van de aandelen ASM Pacific in bezit. Door een koersdaling van het aandeel ASM Pacific vorig jaar leverde dat een negatieve post op de jaarrekening op. Het aandeel stond vorig jaar even op de laagste koers sinds 2009. Dit jaar ziet het er iets beter uit, maar heel veel verbetering is er niet. De lage koers zorgt ervoor dat de kans op flinke afboekingen kleiner is geworden. De waarde van het belang in ASM Pacific is nog geen 5% van de totale marktwaarde van ASMI zelf. Dus zelfs in het meest negatieve scenario blijft de schade voor ASMI relatief beperkt.

Aandeel ASMI blijft koopwaardig

ASMI is een bedrijf met een sterke (technologische) marktpositie, in een markt met veel groeiperspectief en een sterke balans (meer cash dan schulden). Dat de k/w op basis van een koers van €350 en mijn wpa-taxatie voor volgend jaar (€14,30) wat hoog oogt met 24,5, is dus niet zo vreemd. Door het stevige orderboek en de vooruitzichten in de chipmarkt is de kans op tegenvallende resultaten niet zo heel groot.

Tegelijkertijd zijn mijn schattingen niet bijzonder optimistisch (de gemiddelde wpa-schatting voor 2025 is €17,44), er is dus nog een kans dat de resultaten beter blijken te zijn dan ik verwacht had. Dat is al vaker gebeurd bij dit aandeel. Over een paar jaar kan de huidige waardering dus helemaal niet zo hoog blijken. Het advies voor het aandeel ASMI is en blijft daarom ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.