Paypal | Aandeel weer onderuit (ondanks sterke cijfers)

De aangepaste netto omzet van Paypal is in het eerste kwartaal met 10% gestegen naar €7,0 mrd. Het bedrijfsresultaat ging met 19% omhoog naar $1,6 mrd en de aangepaste winst per aandeel klom 33% naar $1,17. De kwartaalcijfers waren iets beter dan verwacht. De vrije kasstroom bleef stabiel op $1,0 mrd. Voor het lopende kwartaal rekent de betaalverwerker op een omzetgroei van 8%.

Ondanks de goede cijfers ging het aandeel na de presentatie met 12% onderuit. De verklaring voor die koude douche is dat de groei van het aantal transacties met 13% naar 5,8 miljard voornamelijk te danken is aan Braintree.

Dit is een merkloze oplossing waarmee bedrijven klanten op de eigen website laten afrekenen. Hierop verdient het bedrijf een lagere marge dan wanneer dit gebeurt via bijvoorbeeld een Paypal- of Venmo-account. Voorlopig slaagt Paypal er met kostenbesparingen echter in om de aangepaste operationele marge juist op te schroeven. In het afgelopen kwartaal nam deze nog toe van 20,7% naar 22,7%. De heftige koersreactie is enorm overtrokken.

Waardeaandeel

Zelfs als de transactiegroei afzwakt en de marge iets terugloopt, houdt het bedrijf jaarlijks miljarden dollars over die aan de aandeelhouders worden doorgegeven. In het lopende jaar komt de vrije kasstroom naar schatting op $5,5 mrd, waarvan $4 mrd gebruikt wordt voor aandeleninkoop. Dat kan een bodem onder de koersdaling leggen. Bovendien zullen beleggers Paypal hierdoor steeds meer als waardeaandeel zien, in plaats van het af te straffen als de hoge groeiverwachtingen niet worden ingelost.

Aandeel Paypal op ‘kopen’

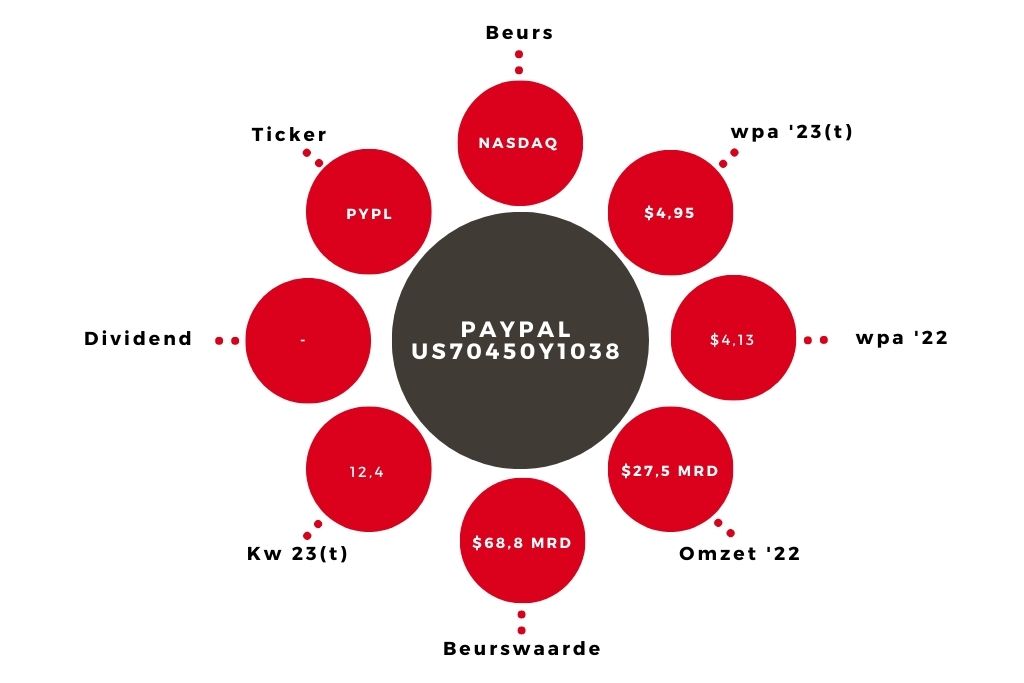

In combinatie met de heel aantrekkelijke waardering (k/w van 12,4 en netto-kaspositie van $4 mrd) is dat aanleiding om het koopadvies voor het aandeel Paypal ondanks de recente koersonrust toch te handhaven.

De auteur heeft een positie in het aandeel

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.