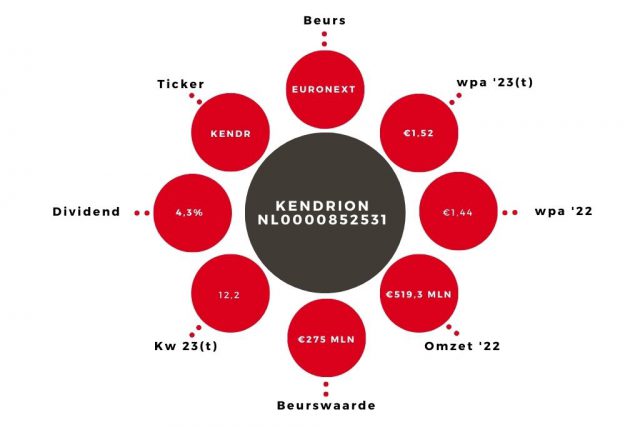

Kendrion | Gemengd beeld bij fabrikant

Kendrion boekte over het eerste kwartaal een omzetgroei van 5% tot €136,8 mln, een record en het tiende kwartaal op rij van groei. Het genormaliseerde ebitda zakte evenwel met 7% tot €15,7 mln, waar door analisten een stijging was voorzien. De ebitda-marge daalde hierdoor van 12,9% naar 11,5%.

De gerapporteerde nettowinst viel met 4% terug tot €4,9 mln, gelijk aan €0,33 per aandeel. Het bedrijf houdt onverminderd vast aan de financiële doelstellingen voor 2025. Voor dit jaar ontbreekt een winstprognose vanwege de grote economische onzekerheden.

Stabielere automotive markt

De cijfers werden gedrukt door de vele Covid-besmettingen in China, de kosten voor zogeheten Automotive E-projecten en een buitengewone loonpost van €1,3 mln. De omzet in de wat meer stabiele Automotive-markt steeg met 8%, mede door prijsverhogingen. Gunstig is dat Kendrion wederom een groot project in Automotive E in de wacht wist te slepen voor de nieuwe fabriek in China. Deze fabriek zal nog dit jaar operationeel worden en kan een jaaromzet draaien van in totaal €100 mln . In een latere fase zou daar nog voor €50 mln omzet bijgebouwd kunnen worden.

Advies aandeel op ‘kopen’

Het onderdeel Industrial Brakes boekte een wat gematigde 3% omzetgroei en het verzamelonderdeel Industrial Actuators and Controls (onder meer elektronische componenten voor inductiekoken) kwam tot 2%. Kendrion ziet in de toekomst genoeg groeimogelijkheden en kan met zijn vele modulaire producten snel opschalen. Wij vroegen ceo Joep van Beurden nog naar een reactie op de vergroting van de belangen door onder meer Teslin en Kempen. Hij ziet dat ‘alleen maar als teken van vertrouwen; we kennen deze partijen al jaren.’ Voor de langere termijn blijven wij positief en bij een k/w van 12 handhaven we ons koopadvies.

De auteur heeft een positie in Kendrion.

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.