ASR | Aandeel kan profiteren van scherpe focus en goede strategie

Er zijn weinig Nederlandse aandelen waarbij beleggers zo goed weten waar ze aan toe zijn als het aandeel ASR. De onderneming richt zich volledig op de Nederlandse verzekerings- en pensioenmarkt. De enige reden om de grens over te steken, is om op vakantie te gaan, liet topman Jos Baeten enkele jaren geleden optekenen.

Door deze focus bespaart ASR zich de complexiteit van afwijkingen in wetgeving en meerdere toezichthouders. De verzekeraar streeft naar een rendement op het eigen vermogen van 12 tot 14% en een zo hoog mogelijke organische kapitaalcreatie.

Behalve op de sterke marktpositie leunt ASR voor groei ook op een stroom kleine en grotere overnames. In dat opzicht zou 2023 het jaar moeten worden waarin de verzekeraar uitgroeit tot een vis van formaat in de Nederlandse verzekeringsvijver. In de tweede helft van het jaar wordt de overname van de Nederlandse activiteiten van Aegon afgerond. De beurs staat de afgelopen weken echter in het teken van de hoogste volatiliteit sinds de corona-onrust in 2020.

Aandeel ASR onderuit door koersdruk financials

De koersen van Nederlandse verzekeraars staan sinds begin maart stevig onder druk als gevolg van een boekhoudwijziging en vooral door onrust in de banksector. Sinds de problemen bij de Amerikaanse Silicon Valley Bank (SVB) aan het licht kwamen, is de beurskoers van ASR (net als die van NN Group en Aegon) met ruim 15% gedaald.

Die koersdaling is groter dan die van een bankaandeel zoals ABN Amro (-11%), terwijl banken juist een stuk meer zijn blootgesteld aan de (indirecte) gevolgen van de ondergang van Credit Suisse.

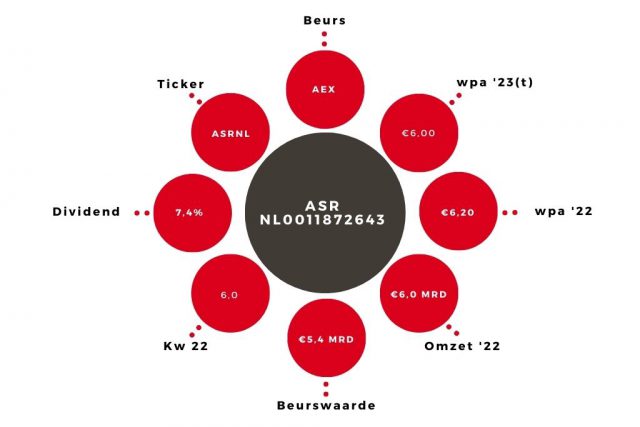

Het dividend is in deze periode ruimschoots verdubbeld van €1,27 tot €2,70 per aandeel. Bovenop de koerswinst hebben beleggers in totaal €13,70 aan dividend ontvangen. De onderneming streeft ernaar om 45 tot 55% van het netto operationeel resultaat als dividend uit te keren.

Obliegatiebeleggingen

Een mogelijke verklaring voor de koersdruk is dat de problemen in de bankwereld de schijnwerpers zetten op het obligatiedeel van de beleggingsportefeuille van ASR. Bij de publicatie van de jaarcijfers was al duidelijk geworden dat de waarde van de obligatiebeleggingen met €12,0 mrd (-37%) is gedaald naar €20,2 mrd. Bovendien is de omvang van de portefeuille hypotheekleningen met €1,9 mrd (-17%) afgenomen tot €9,8 mrd.

Die dalingen zijn volledig het gevolg van een stijging van de lange rente. De waarde van obligaties beweegt zich namelijk in de tegenovergestelde richting van de kapitaalmarktrente, die voor Nederlandse staatsleningen in 2022 opliep van 0 naar 2,7%.

| ASR in cijfers | 2025 (t) | 2022 |

| Rendement eigen vermogen | 12,5% | 12,8% |

| Organische kapitaalcreatie | €1,3 mrd | €653 mln |

| Dividend | € 3,50 | € 2,70 |

Er is echter een enorm verschil in de wijze waarop de waardedaling van obligaties doordreunt bij een bank zoals SVB of een verzekeraar zoals ASR. Bij SVB ontstond een acuut kapitaaltekort op het moment dat rekeninghouders massaal hun geld weghaalden, omdat ze zich zorgen maakten dat de bank zijn verplichtingen niet kon nakomen. In de verzekeringswereld is het juist gebruikelijk om met obligaties de waardeontwikkeling van het belegd vermogen af te stemmen op de toekomstige verplichtingen.

Buffers

De bankonrust komt bovendien op een gevoelig moment. De boekhouding en balansen van verzekeraars liggen dit jaar al onder een vergrootglas door de invoering van IFRS17. Dit is een nieuwe standaard voor de waardering van verzekeringscontracten. Die moeten voortaan tegen de actuele waarde worden gewaardeerd. Hiervoor moeten de toekomstige kasstromen teruggerekend worden naar het heden.

De wijziging die het meest in het oog springt is dat naast een buffer voor niet financiële risico’s (risk adjustment) ook de nog niet verdiende winsten op contracten op de balans komen te staan. Hierdoor neemt de omvang van de kapitaalbuffer onder IFRS af. Daar staat tegenover dat de winstontwikkeling een betere weergave vormt van de onderliggende verzekeringsactiviteiten.

Hoewel nieuwe boekhoudregels kunnen bijdragen aan enige onrust rondom de verzekeraars, hebben grote beleggers en analisten vooral oog voor de kapitaalbuffers onder Europese (Solvency-)regels. Momenteel ligt deze Solvency II-buffer van 222% heel ruim boven de eigen minimumdoelstelling van 160%. Dat is echter vooral het gevolg van een aandelenuitgifte van €600 mln voor de overname van Aegon Nederland. Na afronding van die transactie ligt dit percentage naar verwachting echter nog ruim boven de 190%.

Operationele risico’s

Daarmee zijn de financiële risico’s van de overname goed te beheersen. Dat geldt overigens ook voor de operationele risico’s. In dit opzicht heeft ASR een uitstekend track-record opgebouwd. In 2017 werd Generali Nederland voor circa €200 mln gekocht en een jaar later werd Loyalis voor €450 mln overgenomen van APG. Sindsdien rijgt het bedrijf de kleine en middelgrote overnames aaneen, alhoewel de omvang van de Aegon-transactie (€4,9 mrd) er duidelijk bovenuit springt.

Overigens blijft ASR ook in de toekomst een grote rol spelen bij de consolidatieslag in de Nederlandse verzekeringssector. Dat wordt onderstreept door het bericht van 22 maart dat het bedrijf een meerderheidsbelang heeft genomen in schadeherstelbedrijf Soople. Bovendien nam ASR een 49,9%-belang in digitaal platform voor schadeklanten Fixxer.

De duidelijke focus komt overigens ook terug in de wijze waarop overnames in de bestaande organisatie worden ingepast. Financiële nieuwsdienst Reuters meldde eind januari dat het bedrijf op zoek is naar een koper voor de bankactiviteiten van Aegon. Dat is een goede zet, want in 2018 oordeelde ASR al dat de eigen bankactiviteiten geen onderdeel vormden van de kernstrategie. De banktak werd indertijd verkocht aan Achmea.

Behalve op het vlak van overnames heeft het bedrijf ook een sterk track-record opgebouwd wat betreft de operationele prestaties. Bij de schadetak wordt dat onder meer afgemeten aan de verhouding tussen schade-uitkeringen en premie-inkomsten. Deze zogeheten combined ratio kwam in 2022 uit op 91,7%. Dat geeft aan dat tegenover elke €100 aan premieopbrengst slechts €91,70 aan claimuitkering staat. De onderneming mikt in dit opzicht op een percentage van 93 tot 95.

Ook in 2021 presteerde ASR in dit opzicht beter dan het eigen streefniveau (2021: 91,8%). Daarnaast leverde de levensdivisie een stabiele bijdrage aan het operationeel resultaat van ruim €700 mln per jaar (2022: €768 mln).

Aandeel ASR op ‘kopen’

Verzekeraars worden echter voornamelijk afgerekend op de organische kapitaalgeneratie. Dit is het bedrag dat elk jaar beschikbaar is voor het versterken van kapitaalbuffers, voor overnames, of om via dividenduitkering of aandeleninkoop te delen met beleggers. Dankzij de overname van de Aegon-activiteiten kan de organische kapitaalgeneratie groeien van €653 mln vorig jaar (+10%) naar ongeveer €1,3 mrd in 2025. Daar profiteren beleggers van mee, dankzij een groei van het dividend die elk jaar in de buurt komt van de 10%. Over 2022 werd de uitkering overigens met 12% opgeschroefd naar €2,70 (7,4% rendement).

De duidelijke strategie die heel succesvol wordt uitgevoerd, de schaal- en synergievoordelen die ontstaan door de overname van de Nederlandse Aegon-tak (€185 mln per jaar) en vooral het aantrekkelijke, groeiende dividend komen onvoldoende tot uitdrukking in de huidige koers. Als het aandeel in 2025 verhandeld wordt voor 6 of 7 maal de organische kapitaalgeneratie, betekent dat een opwaarts potentieel van ruim 40%. Omdat ASR veel minder blootstelling heeft aan de onrustige Amerikaanse financiële sector, neemt het koopwaardige aandeel ASR de rol van sectorfavoriet over van Aegon.

Auteur heeft (sinds 27 maart 2023) een positie in ASR

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.