Alphabet | Niet duur gegeven de groeipotentie en solide balans

Het verhaal van Alphabet vanuit aandeelhoudersperspectief is het beste te vertellen vanuit de laatste kwartaalrekening. Dat begint nog aardig goed: de omzet is in het vierde kwartaal met 1,0% gestegen, ondanks economische tegenwind en de dure dollar. Maar vervolgens komen de kosten, die zijn met 8,3% gestegen, vooral door hogere hardwarekosten en hogere lonen. Daardoor is de operationele winst met 17,0% gedaald.

Vervolgens komt het resultaat van de effectenportefeuille. Alphabet heeft een grote hoeveelheid geld op de balans, die het voor een groot deel belegt. Door koersdalingen vorig jaar (van aandelen én obligaties) levert die portefeuille nu een verlies op tegenover een winst een jaar eerder. Tot slot is de belastingdruk opgelopen van 15,4% naar 20,5%. Het resultaat helemaal onderaan is dat de winst per aandeel is gedaald met 32,0%.

| Alphabet | ||||

| In mrd $ | 2023t | 2022 | 2021 | 2020 |

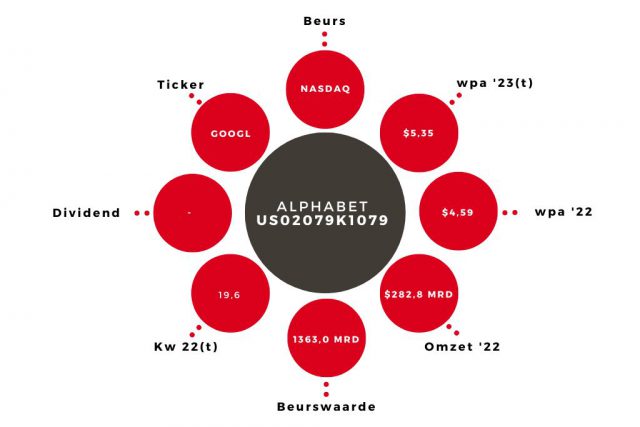

| Omzet | 305,4 | 282,8 | 257,6 | 182,5 |

| Nettowinst | 68,7 | 60,0 | 76,0 | 40,3 |

| Wpa (in $) | 5,35 | 4,59 | 5,69 | 2,96 |

Een mager resultaat, maar niet direct reden om te wanhopen. Ondanks de tegenslagen is de omzet over het hele jaar met 9,8% gegroeid. Voor dit jaar reken ik ook weer op groei. Verder zal de effectenportefeuille in de eerste weken van dit jaar op een behoorlijke plus staan. En het bedrijf wil kunstmatige intelligentie (AI) meer in gaan zetten. Dit jaar zullen verschillende AI-modellen beschikbaar komen voor klanten (adverteerders) en gebruikers van bijvoorbeeld Google.

Aandeel Alphabet blijft op ‘kopen

Tegelijkertijd reken ik er niet op dat de economische omstandigheden veel beter worden. Daarom verlaag ik mijn wpa-taxatie voor ’23 naar $5,35 (van 6,20). Met het aandeel Alphabet op $105 is de k/w dan 19,6. Dat is niet duur voor een bedrijf met groeipotentie (door bijvoorbeeld AI en Google-cloud), maar ook een sterke financiële positie ($121,8 mrd aan cash en effecten, $14,7 mrd schuld). Het advies blijft ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.