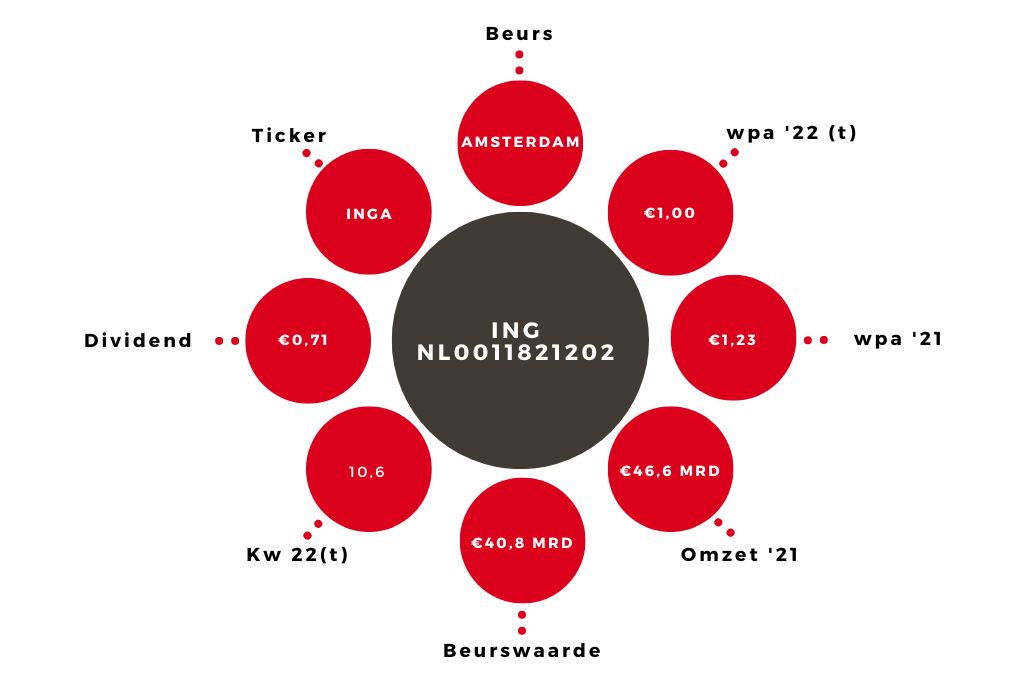

ING | Bank laat aandeelhouders meeprofiteren van rentemarge

De totale baten van ING zijn in het derde kwartaal met 5% teruggelopen naar €4,4 mrd. Die terugval was voornamelijk een gevolg van een daling van de traditioneel behoorlijk grillige overige inkomsten van €304 naar €93 mln. De commissie-inkomsten bleven grofweg stabiel op €876 mln en de beleggingsinkomsten stegen met 50% naar €111 mln.

| ING in cijfers | Q3 2022 | Q3 2021 |

| Totale inkomsten | €4412 mln | €4648 mln |

| Operationele kosten | €2629 mln | €2685 mln |

| Nettowinst | €979 mln | €1367 mln |

Maar ING leunt aan de batenkant voornamelijk op de netto rente-inkomsten en die daalden met bijna 2% naar €3,3 mrd. Als eenmalige posten buiten beschouwing blijven, zou de netto rentemarge van 142 basispunten het hoogste niveau hebben bereikt sinds begin 2021. Het is een heel gunstig signaal dat de bank via een snellere stijging van leentarieven dan de spaarrente, profiteert van de oplopende marktrente. Dit wijst erop dat de bank de komende jaren meer verdient op het oversluiten van aflopende leningen en het verstrekken van nieuw krediet.

Lagere inkomsten, hogere kosten

Tegenover wat lagere inkomsten stonden in het derde kwartaal iets hogere kosten. Dat was voornamelijk het gevolg van de €403 mln die ING opzij zette voor mogelijk oninbare leningen. In dezelfde periode van 2021 werd slechts €39 mln toegevoegd aan de stroppenpot. Daarmee neemt de bank een voorschot op economisch lastigere tijden, alhoewel topman Steven van Rijswijk aantekent dat ING nog niet veel merkt van financiële moeilijkheden bij klanten. De toezichtskosten daalden met 21% naar €96 mln en de overige operationele kosten liepen met 1% terug naar €2,5 mrd.

Advies aandeel ING op ‘houden’

Onderaan de streep daalde de nettowinst met 28% naar €979 mln. Maar beleggers hadden terecht voornamelijk aandacht voor het vooruitzicht van stijgende netto rente-inkomsten en voor de wijze waarop ING aandeelhouders daarin laat meeprofiteren. Kapitaalbuffer CET1 kwam uit op 14,7%, wat ruim boven de eigen doelstelling van 12,5% ligt. Het overtollig kapitaal wordt de komende jaren uitgekeerd als dividend of gebruikt voor de inkoop van eigen aandelen. De €1,5 mrd die ING daarvoor opzij zet, was een flinke opsteker.

De beurskoers veerde na de cijfers met 8,5% op. Hoewel de aandeleninkoop en het vooruitzicht van stijgende rentebaten zonder meer positief is, biedt de huidige waardering (k/w 11,0) weinig opwaarts potentieel met een recessie in aantocht. Het dividendrendement van 6,5% is echter een goede reden om het aandeel ING aan te houden.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.